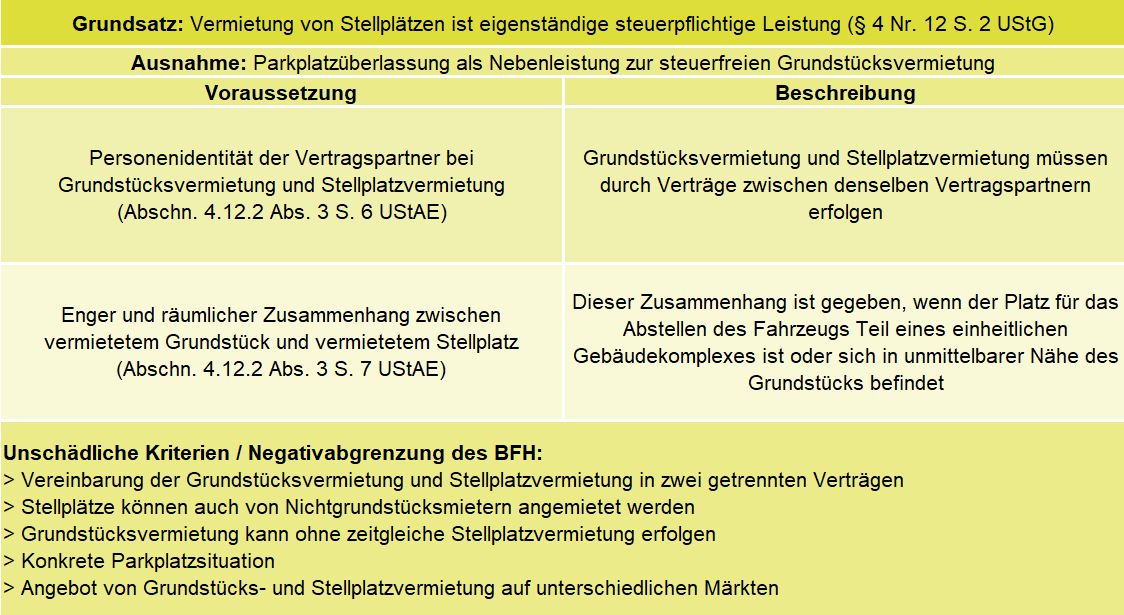

1 Einleitung

Mit seinem Urteil vom 10.12.2020 hebt der 5. Senat des BFH (Az: V R 41/19) das vorausgegangene Urteil des FG Thüringen vom 27.06.2019 (Az: 3 K 246/19; siehe KMLZ Umsatzsteuer Newsletter 04 | 2020) zur steuerpflichtigen Stellplatzvermietung an Wohnungsmieter auf und weist die Klage insgesamt ab. Damit führt der BFH seine diesbezügliche Rechtsprechung fort, wonach die Stellplatzvermietung Nebenleistung zur steuerfreien Grundstücksvermietung sein kann. Dies steht auch im Einklang mit der bisherigen Auffassung der Finanzverwaltung.

2 Sachverhalt

Der Kläger errichtete in den Jahren 2011 bis 2014 einen Gebäudekomplex, welchen er umsatzsteuerpflichtig vermieten wollte. Daher zog der Kläger in den Veranlagungszeiträumen 2012 und 2013 vollumfänglich die Vorsteuer aus der Errichtung des Gebäudes. Der Gebäudekomplex bestand aus einem Vorder- und einem Hinterhaus mit Vermietungseinheiten und einem Zwischenkomplex als Verbindungsteil, in welchem u.a. die streitgegenständlichen Tiefgaragen-Stellplätze errichtet wurden. Der Zugang zu diesem Zwischenkomplex mit den Stellplätzen war unmittelbar möglich, unabhängig vom Zugang zum Vorder- oder Hinterhaus. Die Stellplätze wurden sowohl an Mieter des Gebäudekomplexes als auch an Dritte vermietet.

Ab dem Jahr 2014 vermietete der Kläger die Einheiten teilweise zu dauerhaften Wohnzwecken und damit umsatzsteuerfrei. Dabei wurde ein Teil der Stellplätze der im Zwischenkomplex liegenden Tiefgarage an Wohnungsmieter vermietet. Der Kläger behandelte diese Stellplatzvermietung als steuerpflichtige selbständige Leistung. Im Rahmen einer Umsatzsteuer-Sonderprüfung bewertete das Finanzamt die Stellplatzvermietung an Mieter, die zugleich Wohnungsmieter waren, als Nebenleistung zur steuerfreien Wohnraumvermietung und korrigierte die entsprechende Vorsteuer aus der Errichtung dieser Stellplätze nach § 15a UStG. Nach erfolglosem Einspruch gab das FG Thüringen der daraufhin eingereichten Klage statt. Das FG begründete sein Urteil damit, dass der erforderliche enge und räumliche Zusammenhang zwischen den fraglichen Leistungen im Streitfall nicht bestehe und deshalb keine einheitliche Leistung in Form von Haupt- und Nebenleistung vorliege. Die entsprechende Korrektur der Finanzverwaltung nach § 15a UStG sei daher rechtswidrig gewesen. Dem folgte der BFH nunmehr nicht und bestätigte damit seine bisherige Auffassung.

3 Entscheidung des BFH

Der BFH hob das Urteil des FG Thüringen auf und wies die Klage vollumfänglich ab. Das FG Thüringen habe verkannt, dass der enge und räumliche Zusammenhang zwischen der Wohnraum- und der Stellplatzvermietung auch bei der Belegung der Tiefgaragen in einem Zwischenkomplex und damit außerhalb der Wohngebäude zu bejahen ist. Unbedeutend sei, dass die Stellplätze auch von externen Nichtwohnraummietern angemietet werden und diese die Stellplätze erreichen können, ohne zugleich die Wohngebäude im Vorder- bzw. Hinterhaus zu betreten. Zudem sei unschädlich, dass die Wohnraumvermietung auch ohne zeitgleiche Stellplatzvermietung erfolgen kann. Irrelevant sei zudem die konkrete Parkplatzsituation und dass die Stellplatz- und Wohnraumvermietung auf unterschiedlichen Märkten angeboten wird.

4 Praxisfolgen

Der BFH festigt mit dem Urteil seine bisherige Rechtsprechung zur umsatzsteuerlichen Behandlung der Stellplatzvermietung bei zeitgleicher Wohnraumvermietung an denselben Mieter. Im Zuge dessen hat der BFH diverse Kriterien aufgestellt, die für die Annahme einer Nebenleistung zur steuerfreien Wohnraumleistung unschädlich sind.

Es bleibt abzuwarten, wie weit der BFH die Grenze des engen und räumlichen Zusammenhangs zwischen Wohnraum- und Stellplatzvermietung über den hier entschiedenen Einzelfall hinaus ziehen wird. Die im Urteil genannten Kriterien lassen auf eine weite Auslegung schließen. Damit müssen Vermieter je nach Einzelfall auch dann von einer einheitlichen steuerfreien Vermietungsleistung ausgehen, wenn der Stellplatz nicht in unmittelbarer Nähe zu den Wohngebäuden liegt, der Mieter aber nur einige Meter innerhalb einiger Minuten zu seinem Stellplatz überwinden muss.

Ansprechpartner:

Dr. Jochen Tillmanns

Rechtsanwalt, Dipl.-Finanzwirt (FH)

Tel: +49 211 54 095 381

E-Mail: jochen.tillmanns@kmlz.de

Stand: 28.06.2021