1 Wesentliche Ausführungen der Rechtsprechung

Direktverbrauch von Strom

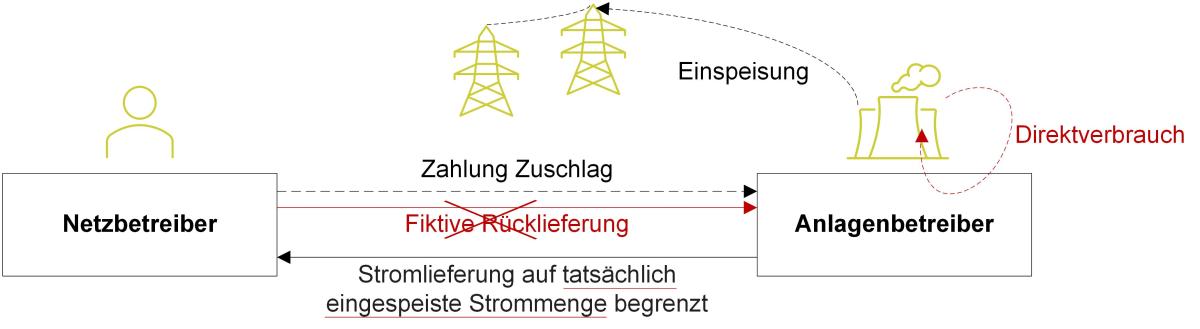

Erzeugt ein Betreiber einer Energieerzeugungsanlage Strom und verbraucht diesen selbst, ging die Praxis bislang von einer Hin- und Rücklieferung von Strom aus, wenn er hierfür eine Förderung nach EEG oder KWKG erhielt. Der Anlagenbetreiber lieferte also den selbst verbrauchten Strom fiktiv an den Netzbetreiber. Dieser lieferte den Strom anschließend fiktiv an den Anlagenbetreiber zurück. Soweit es sich um regelversteuernde Unternehmer handelt, haben beide die Lieferungen versteuert und konnten aus dem jeweiligen Ankauf des Stroms – wenn sie grundsätzlich vorsteuerabzugsberechtigt waren – den Vorsteuerabzug vornehmen. Waren Anlagen- und Netzbetreiber Wiederverkäufer i. S. d. § 13b Abs. 5 S. 4, § 3g UStG, mussten sie auf die jeweilige Lieferung das Reverse-Charge-Verfahren anwenden.

Diese Praxis hat der BFH mit seinen Entscheidungen vom 29.11.2022 und 11.05.2023 als unzutreffend beurteilt. Der BFH stellt fest, dass der Netzbetreiber keine Verfügungsmacht am dezentral verbrauchten Strom erhalte. Infolgedessen komme es weder zu einer Stromlieferung an ihn noch zu einer Rücklieferung von ihm an den Anlagenbetreiber.

Unentgeltliche Wärmeabgabe

Entnimmt ein KWK-Anlagenbetreiber (z. B. eines Blockheizkraftwerks oder einer Biogasanlage) selbst erzeugte Wärme für nichtunternehmerische Zwecke und führt diese Verwendung zu einer steuerpflichtigen unentgeltlichen Wertabgabe, bestimmt sich die Bemessungsgrundlage grundsätzlich nach dem (fiktiven) Einkaufspreis für die Wärme. Kann ein (fiktiver) Einkaufspreis nicht ermittelt werden, so sind die Selbstkosten (u. a. Herstellungs-, Anschaffungs- und Finanzierungskosten) als Bemessungsgrundlage heranzuziehen. Entstehen die Selbstkosten jedoch für entgeltliche Stromlieferungen und unentgeltliche Wärmeabgaben, müssen sie nach Strom und Wärme aufgeteilt werden.

Bisher sah die Verwaltung dafür die Aufteilung nach dem Verhältnis der erzeugten Mengen an elektrischer und thermischer Energie in kWh vor. In seinen beiden Urteilen vom 15.03.2022 und 09.11.2022 geht der BFH jedoch nun davon aus, dass die energetische Aufteilungsmethode nicht mehr anwendbar ist. Vielmehr müsse die Aufteilung nach den tatsächlichen oder ggf. fiktiven Umsätzen (Marktwerten) erfolgen. Dabei sei auf einen „fiktiven Verkaufsumsatz“ abzustellen.

2 Änderungen des Umsatzsteueranwendungserlasses (Abschn. 2.5. UStAE)

Was lange währt wird endlich gut. Das BMF schließt sich mit seinem Schreiben vom 31.03.2025 nun der Auffassung des BFH an und ändert seine bisherige Sichtweise zu nachfolgenden Aspekten:

| Bisher | Neu |

|

|

|

|

|

|

|

|

|

|

3 Folgen für die Praxis

Das für die Energiebranche vorteilhafte BMF-Schreiben ist in allen offenen Fällen anzuwenden. Nichtbeanstandungsregelungen gelten jedoch für Umsätze, die vor dem 01.01.2026 ausgeführt werden. Für diese Umsätze können die bisherigen Regelungen weiter angewendet werden und Anlagen- und Netzbetreiber dürfen den KWK-Zuschlag bei Direktvermarktung übereinstimmend als steuerbares und -pflichtiges Entgelt behandeln.

Besonders ungünstig waren die Hin- und Rücklieferungen für nicht zum Vorsteuerabzug berechtigte Unternehmer (wie im Geltungsbereich des § 2 Abs. 3 UStG a. F. öffentliche Körperschaften im hoheitlichen Bereich, z. B. Kläranlagen), da sie final mit der Umsatzsteuer belastet sind. Sie sollten versuchen die neuen Grundsätze möglichst frühzeitig anzuwenden. Im Übrigen sollten Anlagen- und Netzbetreiber ihr umsatzsteuerrechtliches Vorgehen möglichst zeitnah überprüfen und bis spätestens 01.01.2026 an die neue Rechtsprechungs- und Verwaltungspraxis anpassen, um drohende Umsatzsteuer- und Vorsteuerrisiken infolge fälschlich ausgewiesener Umsatzsteuer zu vermeiden.

Ansprechpartnerin:

Rechtsanwältin

Telefon: +49 89 217501289

Stand: 15.04.2025