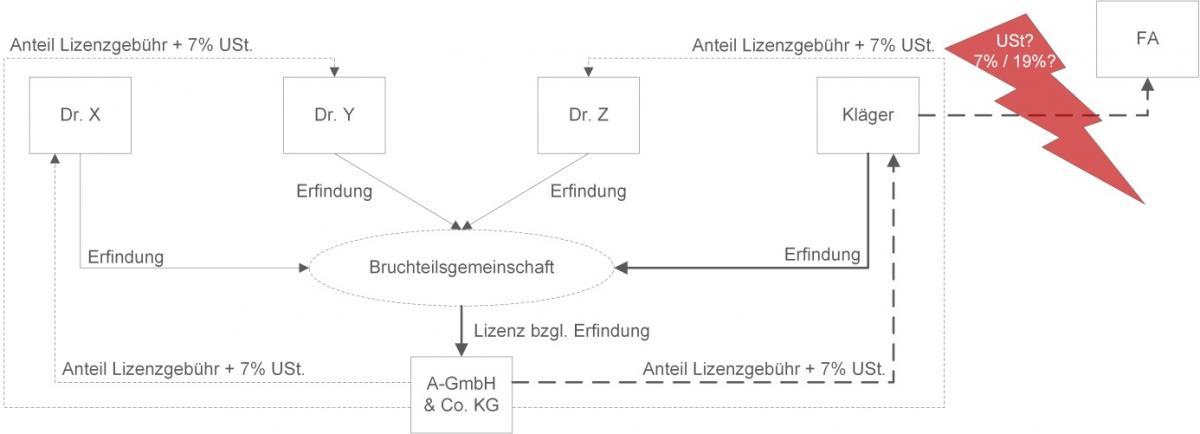

Bislang galt: Auch Bruchteilsgemeinschaften können Steuerpflichtige i. S. d. Umsatzsteuerrechts sein (vgl. Abschn. 2.1 Abs. 2 S. 2 UStAE). Zu den für den Umgang mit Bruchteilsgemeinschaften prägenden Entscheidungen des BFH gehört ein Urteil aus dem Jahr 2001 (Az. V R 42/89). Ehegatten erwarben dabei gemeinsam Ladenlokale und vermieteten diese. Ohne eine spezifische Vereinbarung handelt es sich bei der Vermietung von Miteigentum durch eine Bruchteilsgemeinschaft um eine Verwaltungsmaßnahme nach §§ 744, 745 BGB. Der BFH entschied, dass eine solche Ehegattengemeinschaft, trotz fehlender Rechtsfähigkeit, Unternehmer sein kann. In späteren Entscheidungen ergänzte der BFH, dass die Bruchteilsgemeinschaft jedoch nur dann Unternehmer ist, wenn sie selbst Umsätze ausführt. Handelt die Bruchteilsgemeinschaft als eine reine Erwerbsgemeinschaft und stellt sie ihren Gemeinschaftern das Erwerbsobjekt unentgeltlich zur Verfügung, so ist sie kein Unternehmer i. S. d. UStG.

Zur Begründung seiner Entscheidung führte der BFH an, dass eine Bruchteilsgemeinschaft mangels Rechtsfähigkeit nicht an einem Rechtsverhältnis beteiligt sein kann. Die Person des Leistenden und die Person des Leistungsempfängers beurteilen sich vielmehr nach dem zu Grunde liegenden Rechtsverhältnis. Zivilrechtlich sind daher sowohl ein Leistungseinkauf wie auch ein Leistungsverkauf nie der Bruchteilsgemeinschaft zuzurechnen. Dieser Einordnung folgt das Umsatzsteuerrecht.

3 Auswirkungen auf die Praxis

Das Urteil, dessen Begründung simpel und „irgendwie einleuchtend“ klingt, markiert eine Rechtsprechungswende mit fatalem Ausmaß für gelebte Bruchteilsgemeinschaften. Waren diese Bruchteilsgemeinschaften bislang vermeintlich wirtschaftlich tätig, so belehrt uns der BFH nun, dass sie dazu gar nicht fähig sind. Die Folge ist, dass sämtliche Rechnungen, die auf den Namen einer Bruchteilsgemeinschaft lauten, falsch sind. Dies gilt sowohl ausgangsseitig wie eingangsseitig. Unternehmer ist nicht die Bruchteilsgemeinschaft, sondern sind es die einzelnen Gemeinschafter. Ihnen steht der Vorsteuerabzug zu – sofern ihnen eine ordnungsgemäße Rechnung vorliegt – und sie haben die ihnen zuzurechnenden Umsätze zu versteuern. Daneben schuldet die Bruchteilsgemeinschaft die Umsatzsteuer nach § 14c UStG. Ihr steht kein Vorsteuerabzug zu.

Für die Finanzverwaltung bewahrheitet sich nunmehr, dass die Reparatur alter „Fehler“ oft ein Problem ist. Die Finanzverwaltung hatte 2008 (mit 10 Jahren Verspätung!) auf zwei Urteile des V. Senats aus dem Jahr 1998 zur fehlenden Leistungsempfängereigenschaft der Bruchteilsgemeinschaft noch mit einem Nichtanwendungserlass reagiert (vgl. BMF-Schreiben, BStBl. I 2008, 675). Ob man dies nun als Fehler einordnen mag oder nicht: Die Finanzverwaltung wird nicht bei ihrer Haltung bleiben können und der Umgang mit dieser Rechtsprechungsänderung wird mit keinem Tag leichter werden. Abzusehen ist allerdings bereits jetzt, dass die Finanzverwaltung Vertrauensschutz wird gewähren müssen. Die Entscheidung des BFH steht in offenem Widerspruch zur derzeitigen Fassung des UStAE, der an zahlreichen Stellen Aussagen zur Bruchteilsgemeinschaft trifft (vgl. z. B. Abschn. 1.5 Abs. 2a S. 2; Abschn. 2.1 Abs. 2 S. 6; Abschn. 2.1 Abs. 2 S. 2 und 3). Es darf daher mit einer zeitlich befristeten Nichtbeanstandung gerechnet werden.

Für Betroffene empfiehlt es sich daher, diese Entwicklung genauestens zu verfolgen und rechtzeitig auf Änderungen der umsatzsteuerrechtlichen Handhabung zu reagieren.

Ansprechpartner:

Prof. Dr. Thomas Küffner

Rechtsanwalt, Fachanwalt für Steuerrecht,

Steuerberater, Wirtschaftsprüfer

Tel.: +49 89 217501230

thomas.kueffner@kmlz.de

Stand: 15.02.2019