1. Sachverhalt

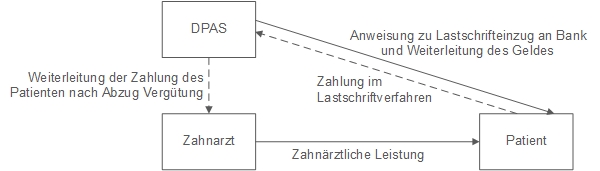

DPAS erstellt Zahnbehandlungspläne. In dessen Rahmen verpflichtet sich ein Zahnarzt zu regelmäßigen Zahnbehandlungen bei seinen Patienten. Die Patienten zahlen hierfür einen monatlichen Pauschalbetrag. Den Pauschalbetrag zieht DPAS im Wege des Lastschriftverfahrens beim Patienten ein und leitet ihn nach Abzug eines Eigenanteils an den Zahnarzt weiter. Auch die Finanzverwaltung ging bis zum EuGH-Urteil vom 28.10.2010 (Axa UK) davon aus, dass die Leistung von DPAS an den Zahnarzt gem. Art. 135 Abs. 1 Buchst. d MwStSystRL steuerfrei war. Nach dem EuGH-Urteil ist die Leistung von DPAS hingegen als steuerpflichtig einzustufen.

Im Anschluss an dieses Urteil strukturierte DPAS die Verträge neu. Sie erbringt weiterhin eine steuerpflichtige Dienstleistung an den Zahnarzt. Gegenstand einer weiteren (neuen) Leistung von DPAS an den Patienten ist laut dem vorlegenden Gericht, mithilfe einer Einzugsermächtigung zu veranlassen, dass Geld vom Konto des Patienten zunächst auf das Konto von DPAS eingezogen und anschließend an den Zahnarzt nach Abzug des Eigenanteils weitergeleitet wird. Den Umsatz gegenüber dem Patienten sieht DPAS als steuerfreien Umsatz im Zahlungs- und Überweisungsverkehr an.

2. Entscheidung des EuGH

Nach der Entscheidung des EuGH erbringt DPAS keine steuerfreien Umsätze im Zahlungs- und Überweisungsverkehr gem. Art. 135 Abs. 1 Buchst. d MwStSystRL. Dabei ging der EuGH davon aus, dass Leistungsgegenstand der Lastschrift-einzug und die Weiterleitung des Geldes war. Diese Annahme war wohl bedingt durch die Formulierung der Vorlagefrage.

Ein steuerfreier Umsatz im Zahlungs- und Überweisungsverkehr liegt nur vor, wenn die Leistung ein eigenständiges Ganzes bildet. Dieses Ganze muss spezifische und wesentliche Funktionen einer Überweisung erfüllen. Die Leistung muss dazu eine rechtliche und finanzielle Änderung bewirken, die die Übertragung einer Geldsumme darstellt. Der EuGH geht davon aus, dass DPAS eine derartige Einwirkung auf den Übertragungsvorgang nicht vornimmt. Sie weist lediglich die Kreditinstitute an, eine Übertragung vorzunehmen. Dies ist nur eine Vorstufe zu dem Umsatz im Zahlungs- und Überweisungsverkehr. Dementsprechend übernimmt DPAS nach dem Vertrag mit dem Patienten keine Haftung für fehlgeschlagene Überweisungen. Es handelt sich bei der Leistung ihrer Art nach nicht um ein Finanzgeschäft. Auch bestehen keine Schwierigkeiten bei der Bestimmung der Bemessungsgrundlage.

3. Praxisfolgen

Der EuGH setzt seine eher enge Linie zur Steuerbefreiung von Umsätzen im Zahlungs- und Überweisungsverkehr fort. Bereits im Jahr 2016 hatte der EuGH geklärt, dass die Abwicklung von Debit- oder Kreditkartenzahlungen (beim Erwerb einer Kinokarte) keinen derartigen steuerfreien Umsatz darstellt. Offen ist, ob der Betrieb eines Geldautomaten steuerfrei sein kann. Eine entsprechende Fragestellung hat der BFH dem EuGH vorgelegt (vgl. KMLZ Newsletter 07/2018).

Im Rahmen von Factoring- oder Inkassotätigkeiten ist der Leistende (= Gläubiger) Auftraggeber desjenigen, der den Forderungseinzug vornimmt. Wenn der Dienstleister hierbei Leistungen erbringt, sind diese grundsätzlich steuerpflichtig. Es handelt sich zumindest um eine „Einziehung von Forderungen“. Eine solche steht der Steuerfreiheit entgegen. Die Besonderheit des vom EuGH entschiedenen Falles liegt darin, dass der Leistungsempfänger (= Schuldner) den Dienstleister (= DPAS) mit der Zahlungsabwicklung beauftragt. Eine solche Dienstleistung stellt wohl zumindest keine „Einziehung von Forderungen“ dar (der EuGH hat die entsprechende Frage nicht beantwortet). Eine derartige Dienstleistung kann nur an den Gläubiger erbracht werden. Offen war bisher, ob beispielsweise ärztliche Verrechnungsstellen durch einen entsprechenden Vertrag mit einem Patienten umsatzsteuerfreie Leistungen an diesen Patienten erbringen konnten. Gleiches galt in allen anderen Fällen, in denen ein Dienstleister im Auftrag des Schuldners die Zahlungsabwicklung mittels Lastschrift übernahm. Nach dem EuGH-Urteil ist klar, dass derartige Leistungen grundsätzlich steuerpflichtig sind.

Durch die Versagung einer (nach dem Gesetzeswortlaut) durchaus möglichen Steuerbefreiung ist in vielen Fällen das Outsourcing von Dienstleistungen in Branchen mit steuerfreien Umsätzen (Banken, Versicherungen, Ärzte …) mit einer

Umsatzsteuerbelastung verbunden. Kostenvorteile werden dadurch zunichtegemacht. Hier sollte ein Umdenken stattfinden. So ist es beispielsweise nicht zwingend, vom Gesetzgeber vorgesehene Steuerbefreiungen eng auszulegen.

Ansprechpartner:

Dr. Michael Rust

Rechtsanwalt

Tel.: +49 89 217501274

michael.rust@kmlz.de

Stand: 03.08.2018