1. Sachverhalt

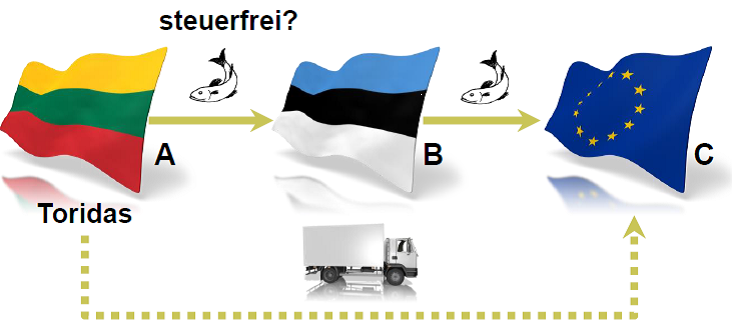

Die in Litauen ansässige Gesellschaft Toridas (A) verkaufte Fisch an einen in Estland ansässigen Kunden (B). Der Kunde (B) verkaufte den Fisch weiter an Unternehmer in Dänemark, Deutschland, den Niederlanden und Polen. Der Transport aus Litauen in die anderen EU-Mitgliedstaaten erfolgte durch den Kunden (B). Toridas (A) war bekannt, dass und an wen der Kunde (B) den Fisch weiterlieferte. Strittig war die Zuordnung der bewegten Lieferung.

2. Entscheidung des EuGH

Der EuGH kommt zu dem Ergebnis, dass die bewegte Lieferung der Lieferung von B an C zuzuordnen ist. Dies ist konsequent und überrascht auch nicht. Von Interesse dürfte aber sein, dass der EuGH das Kriterium der Absichtsbekundung für die Zuordnung der Warenbewegung wieder stark in den Vordergrund stellt. Wenn man sich nur die konkrete Antwort auf die Frage des vorlegenden litauischen Gerichts ansieht, könnte man sogar den Eindruck gewinnen, dass sich der EuGH von seiner bisherigen Rechtsprechung verabschiedet und nur noch auf die Absichtsbekundung abstellt. Die bewegte Lieferung soll laut Tenor des Urteils der zweiten Lieferung in der Reihe zugeordnet werden, wenn der erste Abnehmer (B) den ersten Lieferer (A) vor der Lieferung darüber informiert, dass er die Waren unmittelbar an einen in einem dritten Mitgliedstaat niedergelassenen Steuerpflichtigen weiterverkaufen wird.

Es darf aber nicht die kleine Einschränkung in der Antwort des EuGH übersehen werden: „… unter Umständen wie den im Ausgangsverfahren in Rede stehenden …“. Laut EuGH geht aus den Angaben in der Vorlageentscheidung des litauischen Gerichts hervor, dass die vom ersten Abnehmer (B) an den letzten Abnehmer (C) erfolgte Lieferung vor der innergemeinschaftlichen Beförderung stattfand. In diesem Zusammenhang bestätigte der EuGH auch die in seinen Vorentscheidungen Euro Tyre Holding (C-430/09) und VSTR (C-587/10) aufgestellten Grundsätze, wonach für die Klärung der Frage, welcher Lieferung die innergemeinschaftliche Beförderung zugeordnet werden muss,

• eine umfassende Würdigung aller besonderen Umstände des Einzelfalls vorzunehmen ist und

• im Rahmen dieser Würdigung insbesondere zu klären ist, ob der erste Abnehmer (B) dem letzten Abnehmer (C) die Verfügungsmacht vor der innergemeinschaftlichen Beförderung verschafft hat.

Im ersten Schritt wäre damit weiterhin zu prüfen, ob der erste Abnehmer (B) dem letzten Abnehmer (C) die Verfügungsmacht vor der innergemeinschaftlichen Beförderung und damit im Abgangsland verschafft hat. Wenn dem so ist, könnte die steuerfreie innergemeinschaftliche Lieferung der Lieferung des ersten Abnehmers (B) an den letzten Abnehmer (C) zugeordnet werden. Hierzu wäre aber weitere Voraussetzung, dass der erste Abnehmer (B) den ersten Lieferer (A) vorab darüber informiert hat, dass (B) die Waren an einen anderen Steuerpflichtigen in einem anderen Mitgliedstaat weiterverkaufen wird. Der EuGH sieht diese weitere Voraussetzung offenbar als entscheidungserheblich an. Andernfalls hätte er auf die Vorlagefrage nur antworten müssen, dass die Mitteilung über den Weiterverkauf irrelevant ist. Dann hätte es ausgereicht, wenn der EuGH lediglich auf die Verschaffung der Verfügungsmacht an den letzten Abnehmer (C) im Abgangsland verwiesen hätte.

Der BFH hatte die Absichtsbekundung übrigens schon in seinem Urteil vom 11.08.2011 (V R 3/10) als entscheidendes Kriterium eingestuft. Er bezog sich dabei auf Rz. 36 des EuGH-Urteils Euro Tyre Holding, in dem dieses Kriterium bereits erwähnt wurde. Später hatte der BFH in seinem Urteil vom 25.02.2015 (XI R 15/14) dies wieder relativiert, weil allein objektive Umstände maßgeblich seien und eine (bloße) Absichtsbekundung nicht ausreiche.

3. Praxishinweise

Die Entscheidung trägt etwas dazu bei, die Unsicherheiten bei der Behandlung von Reihengeschäften zu reduzieren. Jedenfalls gibt der EuGH den Steuerpflichtigen ein Kriterium an die Hand, das bei der Würdigung der Gesamtumstände berücksichtigt werden kann. Man muss allerdings das weitere beim EuGH anhängige Verfahren in der Rs. Kreuzmayr (C 628/16), beobachten. In diesem Fall hat der EuGH ebenfalls über die Zuordnung der Warenbewegung im Reihengeschäft zu entscheiden. Unter anderem geht es auch darum, dass hier der erste Abnehmer (B) dem ersten Lieferer (A) nicht mitgeteilt hat, dass er die Waren weiterverkaufen wird, bevor sie das Abgangsland verlassen.

Bei Reihengeschäften mit Bezug zu Deutschland wird man weiterhin nicht umhinkommen, sich an den Regelungen im UStAE zu orientieren. Obwohl der BFH diese als nicht EU-rechtskonform eingestuft hat, hält die Finanzverwaltung daran fest. Das Gesetzgebungsverfahren zur Neuregelung der Reihengeschäfte stockt bekanntermaßen wegen der anstehenden Bundestagswahlen. Dennoch sollten die Unternehmen versuchen, einen Einklang zwischen den Regelungen im UStAE und den von EuGH und BFH entwickelten Grundsätzen zu erreichen. Hierzu gehört dann eben auch, dass der erste Abnehmer den ersten Lieferer über den Weiterverkauf informiert oder dies nicht tut, je nach gewünschtem Ergebnis.

Ansprechpartner:

Ronny Langer

Dipl.-FW (FH), Steuerberater

Tel.: +49 89 217501250

ronny.langer@kmlz.de

Stand: 02.08.2017