1. Hintergrund

Das EuGH-Urteil v. 04.05.2017 (C 274/15) ist der Auftakt einiger in Kürze erwarteter EuGH-Urteile, welche sich mit der Auslegung der Steuerbefreiung des Art. 132 Abs. 1 Buchst. f MwStSystRL beschäftigen (C 616/15, Kommission/Deutschland; C 605/15, Aviva; C 326/15, DNB Banka). Diese EuGH-Urteile werden erhebliche Auswirkungen auf das deutsche Recht haben.

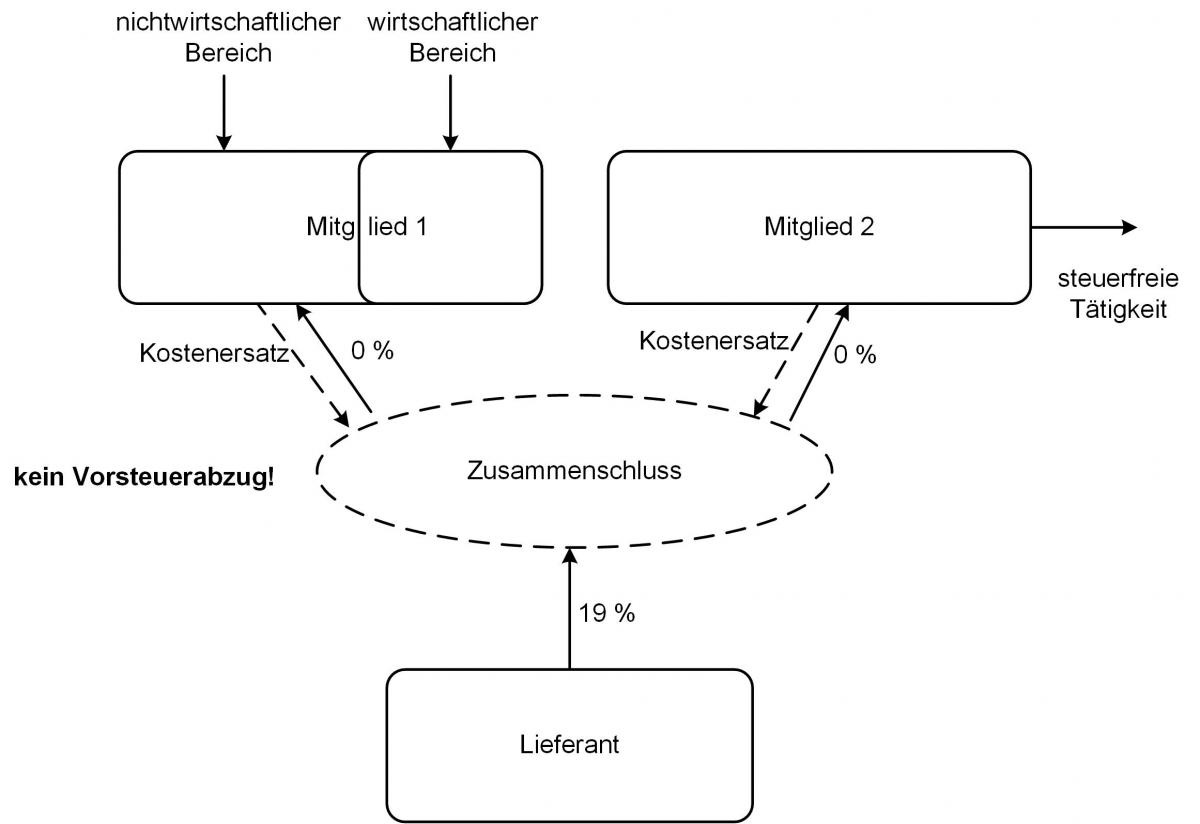

Deutschland hat die unionsrechtliche Steuerbefreiungsnorm für sog. Kostengemeinschaften in § 4 Nr. 14 Buchst. d UStG nur sehr eingeschränkt umgesetzt. Derzeit ist ein Vertragsverletzungsverfahren dazu anhängig. Generalanwalt Wathelet hat in seinen Schlussanträgen vom 05.04.2017 (C 616/15, Kommission/Deutschland) festgestellt, dass Deutschland gegen Art. 132 Abs. 1 Buchst. f MwStSystRL verstoßen hat, indem es die Steuerfreiheit auf die „Zusammenschlüsse beschränkt, deren Mitglieder eine begrenzte Anzahl von Berufen ausüben“. Der Generalanwalt ist sogar der Auffassung, dass die Steuerbefreiung nicht nur auf gemeinwohlbezogene Tätigkeiten nach Art. 132 MwStSystRL, sondern auch auf andere steuerfreie Tätigkeiten gem. Art. 135 MwStSystRL auszudehnen sei. Ein solch weites Verständnis von Art. 132 Abs. 1 Buchst. f MwStSystRL hätte gravierende Auswirkungen auf die deutsche Rechtslage. Denn will man bei Kooperationen von nicht zum Vorsteuerabzug berechtigten Unternehmen eine definitive Steuerbelastung vermeiden, so kommt grundsätzlich nur das Rechtsinstitut der umsatzsteuerrechtlichen Organschaft in Betracht. Die Voraussetzungen des § 2 Abs. 2 Nr. 2 UStG sind aber eng, da die umsatzsteuerrechtliche Organschaft die finanzielle, wirtschaftliche und auch die organisatorische Eingliederung voraussetzt. Zudem kann nur eine Organgesellschaft in den Organträger eingegliedert sein. Die Rechtsprechung erkennt keine Mehrmütterorganschaft an (vgl. zuletzt BFH v. 03.12.2015, V R 36/13). Der Zusammenschluss mehrerer Unternehmen mittels einer Organschaft zu einer Kooperation, um z. B. IT-Dienstleistungen nichtsteuerbar an ihre nicht zum Vorsteuerabzug berechtigten Mitglieder (etwa Banken, Versicherungen) erbringen zu können, kommt damit nicht in Betracht. Der Ausweg aus diesem Steuerdilemma wäre zukünftig die steuerbefreite Kostengemeinschaft nach Art. 132 Buchst. f MwStSystRL – die sog. „kleine Organschaft“.

2. Sachverhalt

Der EuGH musste sich in der Rechtssache C 274/15, Kommission/Luxemburg unter anderem mit der Frage auseinandersetzen, ob es mit Art. 132 Abs. 1 Buchst. f MwStSystRL zu vereinbaren ist, dass die von einem Zusammenschluss an seine Mitglieder erbrachten Dienstleistungen von der Mehrwertsteuer befreit sind, sofern die Mitglieder dieses Zusammenschlusses, die auch steuerbare Tätigkeiten ausüben, mit diesen Tätigkeiten einen Umsatz vor Steuern erzielen, der 30 % ihres Gesamtumsatzes vor Steuern nicht übersteigt.

3. Entscheidung des EuGH

Der EuGH hat mit dem Urteil zur Frage der Selbstständigkeit des Zusammenschlusses und der Unmittelbarkeit der Verwendung der Umsätze Stellung genommen. Demnach muss es sich bei dem Zusammenschluss um einen eigenen, von seinen Mitgliedern verschiedenen Steuerpflichtigen handeln. Er muss selbstständig sein. Transparente Zusammenschlüsse ohne eigene Rechtspersönlichkeit dürften daher nicht zulässig sein.

Der EuGH hält es zudem für unschädlich, wenn die Mitglieder des Zusammenschlusses auch steuerbare Tätigkeiten ausüben, also gemischte Ausgangsumsätze erbringen. In den Genuss der Steuerbefreiung kommt der Zusammenschluss aber nur, wenn er Dienstleistungen unmittelbar für Zwecke der Tätigkeiten dieser Mitglieder erbringt, die von der Steuer befreit sind oder für die die Mitglieder nicht Steuerpflichtige sind. Der EuGH legt sich dabei zum Merkmal der „Unmittelbarkeit“ nicht explizit fest. Er verweist nur darauf, dass das Merkmal der Unmittelbarkeit in das nationale Recht einschränkend aufzunehmen sei. Zudem liege in der Weiterbelastung von Gemeinkosten kein unmittelbarer Zusammenhang mit der steuerbefreiten Tätigkeit.

4. Auswirkungen auf die Praxis

Was bedeutet „unmittelbar“? In der Praxis liegt darin das Kernproblem. Nach bisherigem nationalem Verständnis wird diese Tatbestandsvoraussetzung eng ausgelegt. Nach der BFH-Rechtsprechung sind allgemeine Verwaltungsleistungen, die die ärztliche Behandlung nur allgemein vorbereiten und unterstützen, nicht steuerfrei nach § 4 Nr. 14 Buchst. d UStG. Die Finanzverwaltung sieht es ebenso (vgl. Abschn. 4.14.8. Abs. 3 S. 2 UStAE). Die Steuerbefreiungsnorm würde aber erst richtig interessant, wenn auch allgemeine Verwaltungsleistungen von der Steuer befreit wären. Dadurch könnte die Weiterbelastung von Personalkosten auf die Mitglieder der Gemeinschaft ohne Umsatzsteuerbelastung erfolgen. Die Differenzierung zwischen Gemeinkosten und Einzelkosten dürfte insoweit wenig hilfreich sein. Denn der selbstständig tätige Zusammenschluss muss rechtssicher bestimmen können, ob seine Ausgangsleistung steuerfrei oder pflichtig ist. Wie das einzelne Mitglied des Zusammenschlusses diese Leistung verwendet, kann der Zusammenschluss jedoch nicht wissen, allenfalls erahnen.

Ansprechpartner:

Prof. Dr. Thomas Küffner

Rechtsanwalt, Fachanwalt für Steuerrecht, Steuerberater, Wirtschaftsprüfer

Tel.: +49 89 217501230

thomas.kueffner@kmlz.de

Stand: 10.05.2017