Reihengeschäfte

Reihengeschäfte sind eine umsatzsteuerliche Besonderheit mit speziellen Regelungen zur Bestimmung des Lieferortes und daraus folgend für eine mögliche Steuerbefreiung. Bei einem potentiellen Reihengeschäft sollte folgendes Prüfschema angewendet werden:

Liegt ein Reihengeschäft vor?

Welcher Lieferung ist die Warenbewegung zuzuordnen?

Wo befindet sich der Lieferort?

- für die „bewegte“ Lieferung

- für die „ruhende“ Lieferung

Ist die „bewegte“ Lieferung steuerfrei?

Umsatzsteuer Newsletter 29/2022: Straferwerbsteuer auch bei USt-IdNr. aus dem Abgangsland – aber nicht bei Doppelbesteuerung

Umsatzsteuer Newsletter 05/2019: Quick Fix zu Reihengeschäften innerhalb der EU – Einführung von Definition und Regeln zur Zuordnung des Transports

Was ist ein Reihengeschäft?

Ein Reihengeschäft ist eine spezielle Form des Warenhandels, bei dem drei oder mehr Parteien beteiligt sind und Waren nacheinander weiterverkauft werden, wobei die Ware physisch unmittelbar vom ersten Lieferer zum letzten Abnehmer gelangt. Die Definition für ein Reihengeschäft findet sich im deutschen Recht in § 3 Absatz 6a Satz 1 UStG. In Art. 36a Absatz 1 MwStSystRL findet sich die Definition für ein Reihengeschäft zwischen verschiedenen EU-Mitgliedstaaten.

Beispiel:

Der Unternehmer D1 in Köln bestellt bei dem Großhändler D2 in Hamburg eine dort nicht vorrätige Maschine. D2 gibt die Bestellung an den Hersteller DK in Dänemark weiter. DK versendet die Maschine unmittelbar nach Köln, wo sie an D1 übergeben wird.

Aus umsatzsteuerlicher Sicht werden bei Reihengeschäften mehrere Lieferungen ausgeführt, die in Bezug auf den Lieferort und den Lieferzeitpunkt jeweils gesondert betrachtet werden müssen, auch wenn es nur eine Warenbewegung gibt.

Kein Reihengeschäft liegt vor, wenn der Liefergegenstand nicht unmittelbar vom ersten Lieferer zum letzten Abnehmer gelangt. Dies ist z. B. der Fall bei einem sogenannten gebrochenen Transport. Ein solcher liegt vor, wenn einzelne Transportabschnitte durch mehrere am Reihengeschäft beteiligte Unternehmer beauftragt oder durchgeführt werden.

Andererseits kann ein unmittelbares Gelangen und somit ein Reihengeschäft vorliegen, wenn der Liefergegenstand kurz zwischengelagert wird und nicht direkt zum letzten Abnehmer transportiert wird.

Umsatzsteuer Newsletter 48/2020: FG Berlin-Brandenburg bejaht Reihengeschäft bei gebrochenem Transport

Zuordnung Warenbewegung

Die Warenbewegung ist nur einer der Lieferungen zuzuordnen. Diese ist die sogenannte „bewegte Lieferung“. Es ist wichtig, diese bewegte Lieferung zu identifizieren. Denn bei einem Reihengeschäft über Ländergrenzen hinweg kann die Steuerbefreiung für Ausfuhrlieferungen (§ 6 UStG) oder für innergemeinschaftliche Lieferungen (§ 6a UStG) nur für die bewegte Lieferung in Betracht kommen.

Bei allen anderen Lieferungen in der Reihe findet keine Warenbewegung statt. Man nennt diese daher auch „ruhende Lieferungen“. Sie werden entweder vor oder nach der bewegten Lieferung ausgeführt.

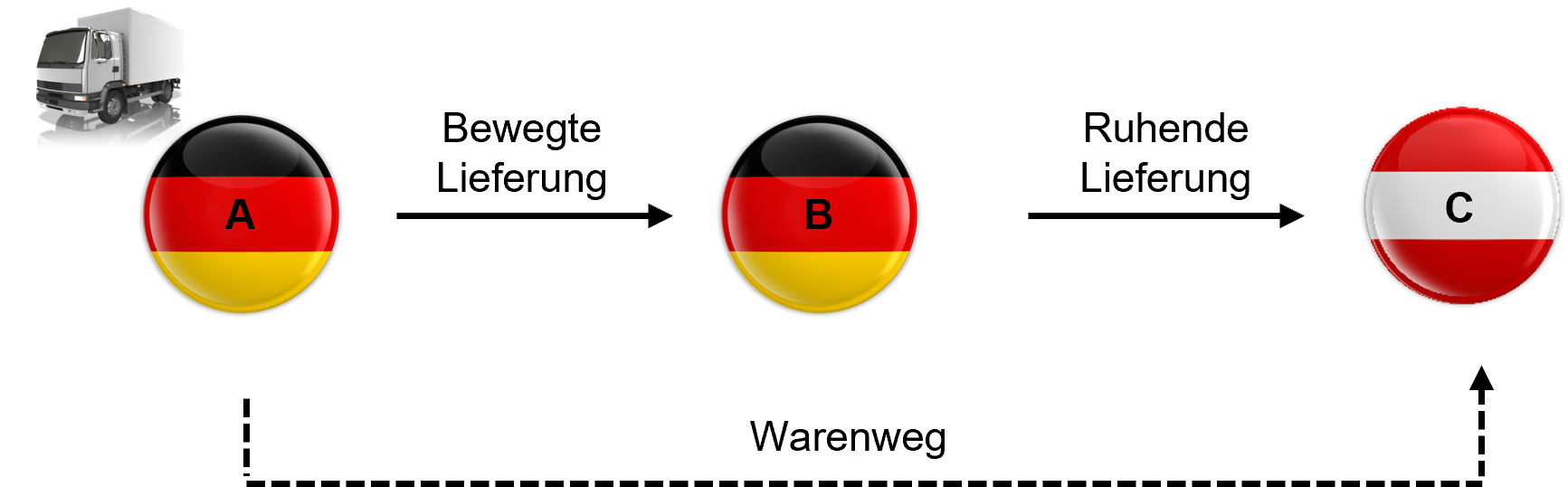

1. Transport durch ersten Lieferer

Wird der Liefergegenstand durch den ersten Unternehmer in der Reihe befördert oder versendet, ist die Warenbewegung seiner Lieferung zuzuordnen (§ 3 Absatz 6a Satz 2 UStG).

2. Transport durch letzten Abnehmer

Wird der Liefergegenstand durch den letzten Abnehmer befördert oder versendet, ist die Warenbewegung der Lieferung an ihn zuzuordnen (§ 3 Absatz 6a Satz 3 UStG).

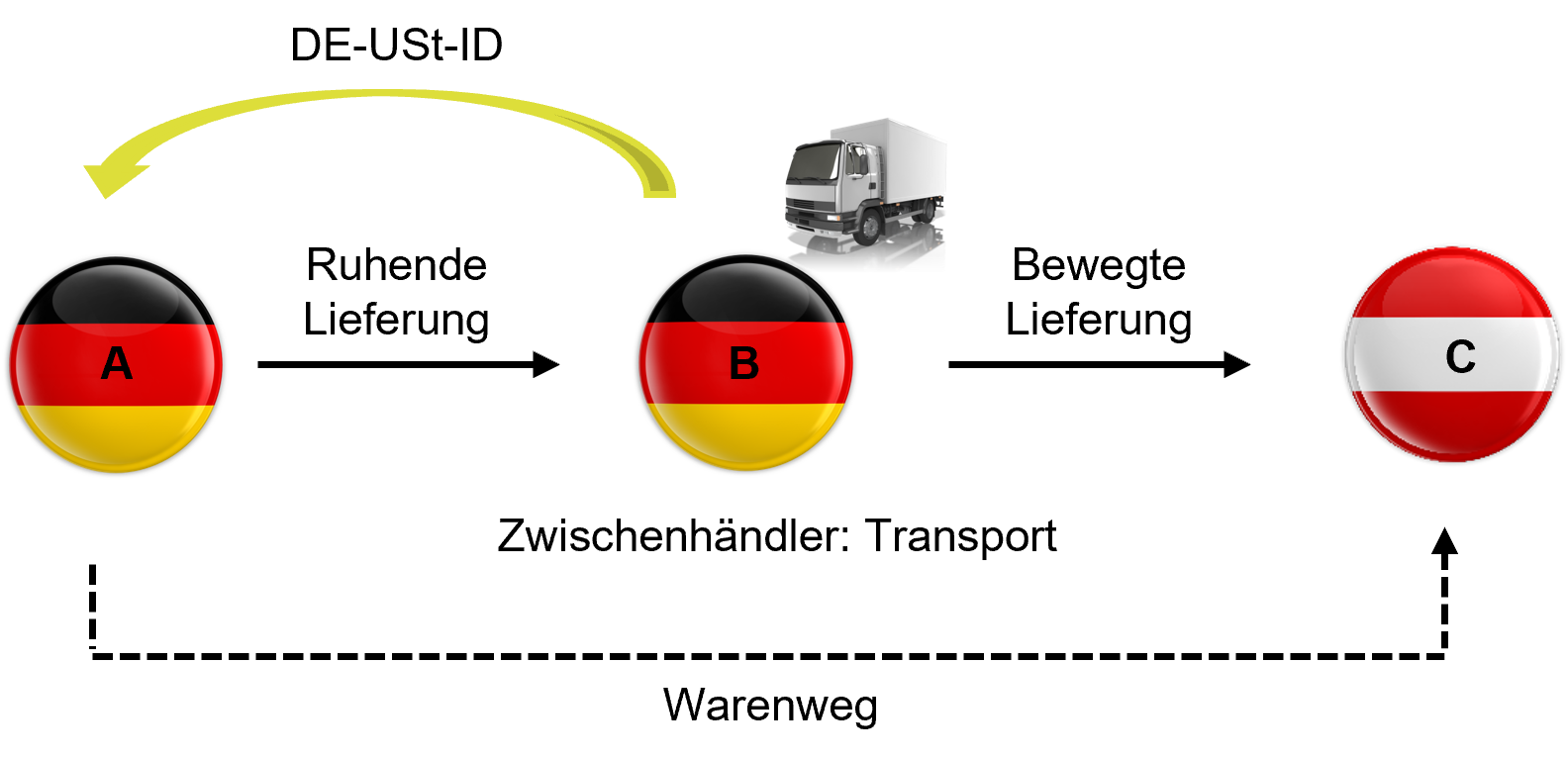

3. Transport durch Zwischenhändler

Wird der Liefergegenstand durch einen Abnehmer befördert oder versendet, der zugleich Lieferer ist (Zwischenhändler), ist die Warenbewegung grundsätzlich an ihn zuzuordnen (§ 3 Absatz 6a Satz 4 UStG).

Der Zwischenhändler kann allerdings von diesem Grundfall abweichen und eine andere Zuordnung der Warenbewegung erreichen, indem er nachweist, dass er den Liefergegenstand als Lieferer befördert oder versendet hat (§ 3 Absatz 6a Satz 4 UStG).

a) Transport innerhalb der EU

Gelangt der Liefergegenstand aus dem Gebiet eines EU-Mitgliedstaates in das Gebiet eines anderen EU-Mitgliedstaates und verwendet der Zwischenhändler gegenüber dem vorangehenden Lieferer bis zum Beginn des Transports eine Umsatzsteuer-Identifikationsnummer, die ihm vom EU-Mitgliedstaat des Transportbeginns erteilt wurde, ist die Warenbewegung seiner Lieferung zuzuordnen (§ 3 Absatz 6a Satz 5 UStG).

b) Transport aus Deutschland in ein Drittland

Gelangt der Liefergegenstand aus Deutschland in ein Drittland, ist die Warenbewegung der Lieferung des Zwischenhändlers an seinen Kunden zuzuordnen, wenn der Zwischenhändler gegenüber dem vorangehenden Lieferer bis zum Transportbeginn eine Umsatzsteuer-Identifikationsnummer oder Steuernummer verwendet, die ihm vom EU-Mitgliedstaat des Transportbeginns erteilt wurde (§ 3 Absatz 6a Satz 6 UStG).

c) Transport aus einem Drittland in die EU

Gelangt der Liefergegenstand aus einem Drittland nach Deutschland, ist die Warenbewegung der Lieferung des Zwischenhändlers an seinen Kunden zuzuordnen, wenn der Liefergegenstand im Namen des Zwischenhändlers (oder seines indirekten Vertreters) für seine Rechnung zum zoll- und steuerrechtlich freien Verkehr angemeldet wird (§ 3 Absatz 6a Satz 7 UStG).

Umsatzsteuer Newsletter 22/2023: BMF-Schreiben zu Reihengeschäften – insbesondere zu Transportveranlassung und Verwendung der USt-IdNr.

Umsatzsteuer Newsletter 29/2020: EuGH: Transportveranlassung orientiert sich nicht nur an vertraglichen Vereinbarungen

Umsatzsteuer Newsletter 03/2020: Quick Fixes 2020 – Update

Umsatzsteuer Newsletter 40/2019: Umsetzung der Quick Fixes 2020 auf der Zielgeraden – Teil 2

Umsatzsteuer Newsletter 08/2018: EuGH: Subjektive Kenntnisse und Vertrauensschutz bei Reihengeschäften

Bestimmung Lieferort

Nach der Zuordnung der Warenbewegung kann der Lieferort der einzelnen Lieferungen bestimmt werden. Im Fall der bewegten Lieferung gilt die Lieferung dort als ausgeführt, wo der Transport beginnt (§ 3 Abs. 6 Satz 1 UStG). In den Fällen der ruhenden Lieferungen ist der Lieferort nach § 3 Abs. 7 Satz 2 UStG zu bestimmen. Die ruhenden Lieferungen, die der bewegten Lieferung vorangehen, gelten an dem Ort als ausgeführt, an dem der Transport beginnt (§ 3 Abs. 7 Satz 2 Nr. 1 UStG). Die ruhenden Lieferungen, die der bewegten Lieferung nachfolgen, gelten an dem Ort als ausgeführt, an dem der Transport endet (§ 3 Abs. 7 Satz 2 Nr. 2 UStG).

Beispiel:

Der Unternehmer B1 in Belgien bestellt bei dem ebenfalls in Belgien ansässigen Großhändler B2 eine dort nicht vorrätige Ware. B2 gibt die Bestellung an den Großhändler D1 in Frankfurt weiter. D1 bestellt die Ware beim Hersteller D2 in Köln. D2 versendet die Ware von Köln unmittelbar nach Belgien zu B1.

Bei diesem Reihengeschäft werden nacheinander drei Lieferungen (D2 an D1, D1 an B2 und B2 an B1)

ausgeführt. Die erste Lieferung D2 an D1 ist die bewegte Lieferung. Deren Lieferort liegt nach § 3 Abs. 6a Satz 2 UStG in Verbindung mit § 3 Abs. 6 Satz 1 UStG in Köln, Deutschland (Transportbeginn). Die zweite Lieferung D1 an B2 und die dritte Lieferung B2 an B1 sind ruhende Lieferungen. Für diese Lieferungen liegt der Lieferort nach § 3 Abs. 7 Satz 2 Nr. 2 UStG jeweils in Belgien (Ende des Transports), da sie der bewegten Lieferung folgen.

Hinweis: Die Regelungen zur Zuordnung der Warenbewegung sind für Reihengeschäfte innerhalb der EU durch Art. 36a MwStSystRL und die EuGH-Rechtsprechung (vor allem mit Urteil vom 06.04.2006, Rs. EMAG Handel Eder, C-245/04) weitgehend harmonisiert. Die oben dargestellten Grundsätze gelten somit für alle Reihengeschäfte zwischen EU-Mitgliedstaaten. Die Regelungen zu Reihengeschäften in Verbindung mit Drittländern sind aber nicht harmonisiert, so dass andere EU-Mitgliedstaten diese abweichend handhaben können. Hinzu kommt, dass die Drittländer ebenfalls abweichende Regelungen haben können und es dadurch zu Doppelbesteuerungen oder doppelten Nichtbesteuerungen kommen kann. Ein Beispiel hierfür ist die Schweiz, die alle Lieferungen in einem Reihengeschäft, ob bewegt oder ruhend, als am Transportbeginn ausgeführt betrachten.

Steuerbefreiung

In einem grenzüberschreitenden Reihengeschäft kann nur die bewegte Lieferung als Ausfuhrlieferung (§ 6 UStG) oder als innergemeinschaftliche Lieferung (§ 6a UStG) steuerfrei sein. Bei allen anderen Lieferungen in der Reihe findet keine Warenbewegung statt (ruhende Lieferungen) und können die genannten Steuerbefreiungen daher für diese nicht in Betracht kommen. Ruhende Lieferungen vor der bewegten Lieferung sind daher grundsätzlich im Abgangsland steuerpflichtig. Ruhende Lieferungen nach der bewegten Lieferung sind grundsätzlich im Bestimmungsland steuerpflichtig.

Streckengeschäfte

Oftmals werden Reihengeschäfte auch als Streckengeschäfte bezeichnet. „Streckengeschäft“ ist aber eigentlich ein Begriff aus SAP für eine spezielle Geschäftstransaktion („TAS“), bei dem ein Unternehmen Bestellungen von Kunden entgegennimmt und diese Bestellungen direkt an einen Drittanbieter (Lieferanten) weiterleitet. Der Drittanbieter erfüllt die Bestellung, indem er die Produkte direkt an den Kunden versendet, ohne dass das Material physisch durch das Lager des Unternehmens geht. Es handelt sich um eine Form des Direktversands oder Dropshippings.

Der Prozess der TAS-Abwicklung in SAP umfasst normalerweise folgende Schritte:

1. Der Kunde gibt eine Bestellung beim Unternehmen auf.

2. Das Unternehmen erfasst die Bestellung in SAP und erstellt einen Auftrag.

3. Der Auftrag wird an den Lieferanten (Drittanbieter) weitergeleitet.

4. Der Lieferant versendet die Produkte direkt an den Kunden.

5. Das Unternehmen informiert den Kunden über den Versand und die Lieferung.

Was ist ein Dreiecksgeschäft?

Ein besonderer Fall des Reihengeschäfts ist das innergemeinschaftliche Dreiecksgeschäft im Sinne des § 25b Abs. 1 UStG mit folgenden speziellen Voraussetzungen:

1. Es sind drei verschiedene Unternehmen aus drei verschiedenen EU-Mitgliedstaaten beteiligt

(§ 25b Abs. 1 Satz 1 Nr. 1 UStG).

Ein innergemeinschaftliches Dreiecksgeschäft kann nach deutscher Rechtslage auch zwischen drei unmittelbar nacheinander liefernden Unternehmern bei Reihengeschäften mit mehr als drei Beteiligten vorliegen, wenn die drei unmittelbar nacheinander liefernden Unternehmer am Ende der Lieferkette stehen. Der EuGH hat allerdings entschieden, dass ein Dreiecksgeschäft auch am Beginn eines Reihengeschäfts mit mehr als drei beteiligten Unternehmern vorliegen kann.

Umsatzsteuer Newsletter 48/2025: Dreiecksgeschäfte im Fokus: EuG verneint die Sichtweise der deutschen Finanzverwaltung

2. Die beteiligten Unternehmer müssen in jeweils verschiedenen EU-Mitgliedstaaten für Zwecke der Umsatzsteuer erfasst sein

(§ 25b Abs. 1 Satz 1 Nr. 2 UStG).

Die Ansässigkeit in einem dieser Mitgliedstaaten ist nicht erforderlich; maßgeblich ist vielmehr, dass der Unternehmer unter der USt-IdNr. auftritt, die ihm von einem dieser Mitgliedstaaten erteilt worden ist. Treten mehrere der an dem Dreiecksgeschäft beteiligten Unternehmer unter der USt-IdNr. desselben Mitgliedstaates auf, liegt kein innergemeinschaftliches Dreiecksgeschäft vor.

3. Der Liefergegenstands muss von einem EU-Mitgliedstaat in einen anderen EU-Mitgliedstaat gelangen

(§ 25b Abs. 1 Satz 1 Nr. 3 UStG).

4. Der Liefergegenstand muss durch den ersten Lieferer oder den ersten Abnehmer (mittlerer Unternehmer) befördert oder versendet werden

(§ 25b Abs. 1 Satz 1 Nr. 4 UStG).

Dies gilt für den mittleren Unternehmer allerdings nur dann, wenn er in seiner Eigenschaft als Abnehmer befördert oder versendet, d. h. wenn die Warenbewegung der Lieferung an ihn (erste Lieferung im Dreiecksgeschäft) zugeordnet wird. Wird die Warenbewegung dagegen der zweiten Lieferung im Dreiecksgeschäft zugeordnet, weil der mittlere Unternehmer in seiner Eigenschaft als Lieferer auftritt, liegt kein innergemeinschaftliches Dreiecksgeschäft vor. Wird der Gegenstand der Lieferungen durch den letzten Abnehmer befördert oder versendet (Abholfall), liegt ebenfalls kein innergemeinschaftliches Dreiecksgeschäft vor.

5. Nach § 25b Abs. 2 Nr. 3 UStG muss der erste Abnehmer dem letzten am Dreiecksgeschäft beteiligten Abnehmer eine Rechnung im Sinne des § 14a Abs. 7 UStG erteilt, in der die Steuer nicht gesondert ausgewiesen ist. In der Rechnung dieses ersten Abnehmers muss zudem angegeben werden:

Hinweis auf das Vorliegen eines innergemeinschaftlichen Dreiecksgeschäfts, z. B. „Innergemeinschaftliches Dreiecksgeschäft nach § 25b UStG“ oder „Vereinfachungsregelung nach Artikel 141 MwStSystRL“;

Hinweis auf die Steuerschuld des letzten am Dreiecksgeschäft beteiligten Abnehmers;

die USt-IdNr. des ersten am Dreiecksgeschäft beteiligten Abnehmers und

die USt-IdNr. des letzten am Dreiecksgeschäft beteiligten Abnehmers.

§ 25b UStG enthält eine Vereinfachungsregelung dahingehend, dass eine steuerliche Registrierung des mittleren Unternehmers im Bestimmungsland vermieden wird. Bei einem innergemeinschaftlichem Dreiecksgeschäft werden unter Berücksichtigung der allgemeinen Regelungen für Reihengeschäfte grundsätzlich folgende Umsätze ausgeführt:

eine innergemeinschaftliche Lieferung des ersten am Dreiecksgeschäft beteiligten Unternehmers (erster Lieferer) in dem Mitgliedstaat, in dem der Transport beginnt,

ein innergemeinschaftlicher Erwerb des mittleren am Dreiecksgeschäft beteiligten Unternehmers (erster Abnehmer) in dem Mitgliedstaat, in dem der Transport endet,

ein innergemeinschaftlicher Erwerb des ersten Abnehmers in dem Mitgliedstaat, der dem ersten Abnehmer die von ihm verwendete USt-IdNr. erteilt hat und

eine (Inlands-)Lieferung des ersten Abnehmers in dem Mitgliedstaat, in dem der Transport endet.

Liegt ein innergemeinschaftliches Dreiecksgeschäft vor, wird die Steuerschuld für die (Inlands-)Lieferung unter den Voraussetzungen des § 25b Abs. 2 UStG von dem ersten auf den letzten jeweils am Dreiecksgeschäft beteiligten Abnehmer übertragen. Im Fall der Übertragung der Steuerschuld gilt zugleich auch der innergemeinschaftliche Erwerb dieses ersten Abnehmers als besteuert (§ 25b Abs. 3 UStG). Hierdurch erspart sich der mittlere Unternehmer eine umsatzsteuerliche Registrierung im Bestimmungsland.

Umsatzsteuer Newsletter 56/2022: EuGH zur Rechnungsberichtigung bei „missglückten“ Dreiecksgeschäften

Umsatzsteuer Newsletter 28/2019: Quick Fixes: EU-Mehrwertsteuerausschuss äußert sich zu Zweifelsfragen

Umsatzsteuer Newsletter 18/2018: Dreiecksgeschäfte: EuGH lockert Beschränkungen und verringert Risiken

Kontakt