Ab dem 01.01.2027 richtet sich die Frage der Umsatzsteuerbarkeit sowie der Unternehmereigenschaft einer Juristischen Person des öffentlichen Rechts (jPdöR) allein nach den Regelungen der §§ 2 Abs. 1, 2b UStG. Im Zuge des neuen Besteuerungsregimes entfallen dabei insbesondere die im Kontext der Kooperationen von jPdöR bisher höchst praxisrelevanten und nach alter Rechtslage umsatzsteuerlich unbeachtlichen sog. „Beistandsleistungen“.

Unter den allgemeinen Voraussetzungen des § 2 Abs. 1 UStG unterliegen zukünftig grundsätzlich alle steuerbaren Umsätze einer jPdöR – wie bei jedem anderen Unternehmer – der Umsatzbesteuerung. Zukünftig ist damit für jeden Umsatz eine autonome umsatzsteuerrechtliche Würdigung vorzunehmen.

Eine sonstige Leistung einer jPdöR unterliegt im Regime des § 2b UStG der Umsatzsteuer, wenn folgende Fragen mit „JA“ beantwortet werden können:

1. Wurde die Leistung im Rahmen eines Leistungsaustausches gegen Entgelt ausgeführt?

2. Wurde die jPdöR als Unternehmerin tätig?

3. War die Leistung steuerpflichtig (also nicht von der Umsatzsteuer befreit)?

Bei Kooperationen zwischen jPdöR sind alle drei Voraussetzungen genau in den Blick zu nehmen!

Kooperationen der öffentlichen Hand – eine kurze Einführung

Kooperationen zwischen jPdöR gibt es in vielfältigen Formen und mit den unterschiedlichsten Kooperationsgegenständen. Exemplarisch seien die vielfältigen Kooperationen im Rahmen der kommunalen Zusammenarbeit (z. B. im Bereich der Abfallentsorgung, der Abwasserentsorgung und Wasserversorgung, der Feuerwehren, im Gesundheitswesen, beim Naturschutz, i. Z. m. Tourismus Kultur- und Freizeiteinrichtungen usw.) oder auch Forschungs- und Wirtschaftsförderungskooperationen genannt.

Der Begriff der Kooperation ist dabei nirgends geregelt und umfasst verschiedenste Konstellationen. Die einfachste Form der Kooperation ist ein einfacher schuldrechtlicher Vertrag, in dem ein Kooperationspartner dem anderen eine Leistung gegen Auslagenersatz gewährt. Daneben können Kooperationen aber auch in verschiedenen gesellschaftsrechtlichen Formen (so z. B. bei der geläufigen bekannten „ARGE“) auftreten. Die im Einzelfall gewählte Ausgestaltung hat wiederum Auswirkungen auf die Umsatzbesteuerung.

Welche umsatzsteuerlichen Fallstricke bestehen bei Kooperationen zwischen jPdöR?

Soweit beide Kooperationspartner zum Vorsteuerabzug berechtigt sind, gestaltet sich die Zusammenarbeit aus umsatzsteuerrechtlicher Sicht recht problemfrei. Der Leistungsempfänger erhält die an den Leistenden gezahlte Umsatzsteuer als Vorsteuer erstattet. Die Umsatzsteuer belastet den Leistungsempfänger nicht.

Ist der Leistungsempfänger hingegen nicht zum Vorsteuerabzug berechtigt, entwickelt sich die Umsatzsteuer mangels Vorsteuerabzug zu einer definitiven Kostenbelastung! Ein Vorsteuerabzug scheidet u. a. dann aus, wenn der Leistungsempfänger die bezogene Leistung für nicht steuerbare oder steuerbefreite Ausgangsleistungen verwendet. Damit scheidet gerade bei der öffentlichen Hand mit ihren vielfältigen hoheitlichen Tätigkeiten ein Vorsteuerabzug regelmäßig aus. Die in der Praxis oftmals unumgängliche Kooperation wird zum umsatzsteuerrechtlichen Problem.

Kommt es zu einem Leistungsaustausch zwischen den Kooperationspartnern?

Für gewöhnlich erbringt ein Kooperationspartner für die Tätigkeit des anderen Kooperationspartners einen Ausgleich in Geld. Dieser kann je nach Einzelfall unterschiedlich bezeichnet (Auslagenersatz, Kostenersatz, Erstattung, Ausgleich etc.), oder auch unausgesprochen vereinbart sein. Die Tätigkeit des leistenden Kooperationspartners stellt in diesem Fall eine steuerbare, im Rahmen eines Leistungsaustauschverhältnisses erbrachte, sonstige Leistung dar.

Handelt es sich bei dem „Ausgleich“ bzw. „Entgelt“ um eine Sachleistung des anderen, empfangenden Kooperationspartners, liegt ein sog. tauschähnlicher Umsatz vor. Es liegt ein Leistungsaustausch vor. Auch dieser ist steuerbar.

Die im Rahmen von Kooperationen üblicherweise erbrachten Tätigkeiten sind damit grundsätzlich der Umsatzsteuer zu unterwerfen.

Welche Lösungsansätze bestehen, um bei Kooperationen zwischen jPdöR eine Umsatzsteuerdefinitivbelastung der Kooperationspartner zu vermeiden?

Ein erster Lösungsansatz zur Vermeidung einer Umsatzsteuerbelastung der Kooperationspartner knüpft auf Ebene des Leistungsaustauschs an. Es handelt sich dabei um die Ausgestaltung der Kooperation als sog. Aufwandspool in Form einer Innengesellschaft.

1. Grundlagen

Bei einem Aufwandspool bündeln mindestens zwei Personen Ressourcen zum Zwecke der gemeinsamen Beschaffung, Entwicklung oder Herstellung von Wirtschaftsgütern, Dienstleistungen oder Rechten. Ziel der beteiligten Personen ist es, aus der Bündelung von Ressourcen und Fähigkeiten wechselseitigen Nutzen zu ziehen. Diese können in einer Kostenersparnis, aber auch in außerwirtschaftlichen Gründen, wie dem wechselseitigen Rückgriff auf spezifisches Know-How, liegen.

Der Teilnehmerkreis des Aufwandspools ist damit auf Personen beschränkt, die Vorteile aus ihren für den Aufwandspool erbrachten Leistungen für sich selbst ziehen. Sie nutzen ihren Anteil an den Ergebnissen der gemeinsamen Tätigkeit.

In persönlicher Hinsicht gibt es keine Einschränkungen. So können an einem Aufwandspool sowohl jPdöR als auch privatrechtlich organisierte Dritte teilnehmen. Der Aufwandspool eignet sich damit besonders für Kooperationen mit Privaten oder gemeinnützigen Einrichtungen.

2. Inhaltliche Ausgestaltung des Aufwandspools

Bei einem Aufwandspool übernimmt jedes Poolmitglied Aufgaben, die im gemeinschaftlichen Interesse des Pools liegen. Jedes Poolmitglied hat dabei einen im Vorfeld vereinbarten Beitrag zu leisten. Dieser besteht häufig in der Einbringung bzw. Nutzungsüberlassung von Wirtschaftsgütern oder der Bereitstellung sonstiger Ressourcen, wie z. B. dem Bereitstellen eigener Personalkapazitäten.

Eine ganz zentrale Voraussetzung für einen „echten“ Aufwandspool ist, dass kein Ausgleich in Geld stattfindet! Dies gilt auch für den Fall, dass die Kooperationspartner unterschiedliche Beiträge erbringen. Der echte Aufwandspool sieht also eine generelle und vollständige Unentgeltlichkeit vor. Die Beiträge der Poolmitglieder erschöpfen sich in der unentgeltlichen Kooperation.

Erfolgt demgegenüber doch ein Ausgleich in Geld (sog. Spitzenausgleich), unterliegt dieser Ausgleich nach Ansicht der Finanzverwaltung (Abschn. 1.6. Abs. 8 Satz 4 UStAE) der Umsatzbesteuerung (man spricht auch von einem „unechten“ Aufwandspool). Im Übrigen unterliegen die Arbeitsanteile in Höhe der vereinbarten Beitragspflicht aufgrund der insoweit bestehenden Unentgeltlichkeit aber nicht der Umsatzsteuer.

3. Zusammenfassende Einordnung und Praxistipp

Letztlich ist der Aufwandspool einer nicht rechtsfähigen Innengesellschaft i. S. d. § 705 BGB vergleichbar. Gegenüber einer – umsatzsteuerrechtlich eigenständig zu beurteilenden – Außengesellschaft grenzt sich die Innengesellschaft v.a. durch die Nichtteilnahme am allgemeinen Rechts- und Geschäftsverkehr sowie die Nichtexistenz von Gesamthandsvermögen ab.

Da es bisher kein gesondertes BMF-Schreiben zum Aufwandspool aus umsatzsteuerlicher Sicht gibt, sollte eine solche Gestaltung stets durch eine verbindliche Auskunft nach § 89 AO abgesichert werden. Immerhin scheint die Finanzverwaltung den Aufwandspool aber dem Grunde nach anzuerkennen (vgl. explizite Abgrenzung zum Aufwandspool im BMF, Schr. v. 19.07.2022 - III C 3 - S 7189/20/10001 :001, BStBl. I 2022, 1208 zu § 4 Nr. 29 UStG).

Bei Ausgestaltung des – mit dem Antrag auf verbindliche Auskunft im Entwurf vorzulegenden – Kooperationsvertrages ist penibel auf die Einhaltung vorgenannter Anforderungen zu achten. Besondere Sorgfalt ist bei der klaren und den Bedürfnissen der Kooperationspartner entsprechenden Fassung der durch die Kooperationspartner jeweils zu erbringenden Beiträge geboten. Insbesondere ist eine klare Abgrenzung zu etwaigen weiteren und im Einzelfall entgeltlichen Leistungsbeziehungen zwischen den Kooperationspartnern erforderlich.

Wie gestaltet sich ein Aufwandspool in der Praxis?

Die nachfolgenden Beispiele sollen die praktische Umsetzung sowie die Grenzen des Aufwandspools in der Praxis veranschaulichen.

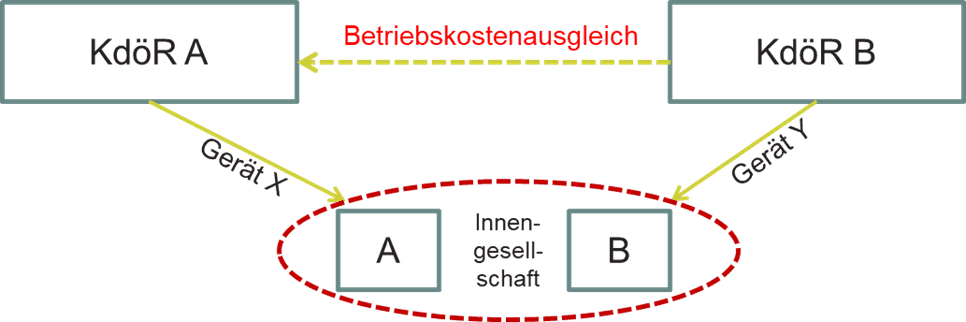

Beispiel: KdöR A und KdöR B kommen im Rahmen eines Kooperationsvertrags überein, dass sie bei dem Betrieb eines Bauhofs kooperieren wollen. Da das Vorhalten sämtlicher Geräte und Maschinen den finanziellen Rahmen der einzelnen KdöR sprengen würde, vereinbaren sie, dass A das Gerät X und B das Gerät Y jeweils dem anderen in einem jeweils bestimmten Umfang zur Verfügung stellt.

Umsatzsteuerliche Einordnung: Die gegenseitige Überlassung des Geräts bzw. der Verbrauchsmaterialien (jeweiliger Arbeitsanteil) führt mangels Entgelts nicht zu einem Leistungsaustausch. Keine umsatzsteuerliche Relevanz.

Abwandlung zum Ausgangsfall: Da der Betrieb des Geräts X deutlich kostspieliger ist als der Betrieb des Geräts Y, übernimmt B einen Teil der Betriebskosten und erstattet diese der A.

Umsatzsteuerliche Einordnung: Die gegenseitige Überlassung der Geräte (jeweiliger Arbeitsanteil) führt mangels Entgelts nicht zu einem Leistungsaustausch. Insoweit keine umsatzsteuerliche Relevanz.

Die zusätzliche Kostenerstattung von B an A stellt hingegen einen steuerbaren und steuerpflichtigen Spitzenausgleich dar. In derartigen Fällen spricht man auch von einem sog. „unechten Aufwandspool“.

Welche weiteren Möglichkeiten bestehen unter Berücksichtigung des § 2b UStG, um eine Umsatzsteuerdefinitivbelastung der Kooperationspartner zu vermeiden?

Weitere potenzielle Lösungsansätze zur Vermeidung einer Umsatzsteuerdefinitivbelastung der Kooperationspartner ergeben sich bei jPdöR auf Ebene des Unternehmereigenschaft. Aus § 1 Abs. 1 Nr. 1 S. 1 UStG folgt, dass nur die Umsätze eines Unternehmers der Umsatzsteuer unterliegen.

Liegt nicht ausnahmsweise eine Unentgeltlichkeit vor (z. B. bei einem echten Aufwandspool, s. oben), ist im Rahmen der kooperativen Zusammenarbeit die Unternehmereigenschaft der jPdöR nach § 2 Abs. 1 UStG regelmäßig zu bejahen. Der „allgemeine Unternehmerbegriff“ (§ 2 Abs. 1 UStG) wird für jPdöR ab 01.01.2027 durch § 2b UStG einschränkend konkretisiert.

Ist der Anwendungsbereich des § 2b UStG im Einzelfall eröffnet, kann die Unternehmereigenschaft der Kooperationspartner im Einzelfall über § 2b UStG eingeschränkt sein. Nach § 2b Abs. 1 UStG gelten jPdöR dann nicht als Unternehmer, wenn sie im Rahmen der öffentlichen Gewalt tätig werden und keine größeren Wettbewerbsverzerrungen (allgemeiner Wettbewerbsvorbehalt) drohen.

1. Anwendungsbereich des § 2b UStG

Auf die Ausnahmeregelungen des § 2b UStG kann sich die jPdöR nur berufen, wenn § 2b UStG überhaupt anwendbar ist. Hierfür muss die im Einzelfall ausgeübte Tätigkeit der jPdöR „im Rahmen der öffentlichen Gewalt obliegen“ (sog. Hoheitsvorbehalt).

Als Tätigkeiten, die einer jPdöR i. R. d. öffentlichen Gewalt obliegen, kommen nur solche in Betracht, bei denen die jPdöR auf Grundlage einer öffentlich-rechtlichen Sonderregelung tätig wird (s. BMF, Schr. v. 16.12.2016 – III C 2 - S 7107/16/10001, BStBl. I 2016, 1451, Rn. 6 ff.). Eine öffentlich-rechtliche Sonderregelung kann sich insbesondere aus Gesetz oder öffentlich-rechtlichen Verträgen ergeben (s. hierzu BMF, Schr. v. 16.12.2016, Rn. 12 ff.).

Erbringt eine jPdöR Tätigkeiten hingegen in privatrechtlicher Handlungsform, werden diese Tätigkeiten generell nicht von § 2b UStG erfasst. Ein Tätigwerden auf privatrechtlicher Grundlage schließt die Anwendbarkeit des § 2b UStG generell aus!

Liegt keine (selten anzutreffende) gesetzliche Kooperation vor (hierzu mehr unter 3.) und möchten die Kooperationspartner den Anwendungsbereich des § 2b UStG eröffnen, sollte die Zusammenarbeit soweit möglich in einem öffentlich-rechtlichen Vertrag geregelt werden.

Freilich wird ein öffentlich-rechtlicher Vertrag mit Privaten nahezu ausnahmslos ausscheiden. Der § 2b UStG hat damit nur bei Kooperationen zwischen jPdöR eine praktische Bedeutung. Gleichwohl können einzelne Leistungen gegenüber Privaten unter den Voraussetzungen des § 2b UStG nicht steuerbar sein (z. B. bloß gelegentlich und in geringem Umfang erbrachte Leistungen, vgl. § 2b Abs. 2 Nr. 1 UStG).

2. Kein (wirklicher) Ausweg über § 2b Abs. 3 Nr. 2 UStG?

Umsatzsteuer Newsletter 45/2019: Öffentliche Hand: Das langsame Aussterben von Kooperationen – „Als Tiger losgesprungen und als Bettvorleger gelandet“

Da der Begriff der „größeren Wettbewerbsverzerrungen“ ein Mysterium bleibt, hatte der Gesetzgeber vier Regelbeispiele in § 2b Abs. 3 Nr. 2 UStG aufgenommen, in denen Wettbewerbsverzerrungen von vornherein ausgeschlossen und die jPdöR Nichtunternehmer sein sollten. Die Regelung bezweckte die umsatzsteuerrechtliche Begünstigung von Kooperationen zwischen jPdöR und damit letztlich die „Rettung“ der nach altem Recht nicht steuerbaren Beistandsleistungen.

Derartige umsatzsteuerrechtliche Begünstigungen von Kooperationen zwischen jPdöR sind der MwStSystRL aber weder vorgesehen noch angelegt. Die Europäische Kommission hegte daher Zweifel an der Unionsrechtkonformität der deutschen Regelung. Um einem Vertragsverletzungsverfahren zuvorzukommen, reagierte die deutsche Finanzverwaltung mit Erlass des BMF, Schr. v. 14.11.2019 – III C 2 – S. 7107/19/10.005:011, BStBl. I 2019, 1140.

Nach dem Schreiben ist auch bei Vorliegen der kumulativen Voraussetzungen des § 2b Abs. 3 Nr. 2 UStG zwingend eine gesonderte Prüfung möglicher größerer Wettbewerbsverzerrungen i. S. d. § 2b Abs. 1 S. 2 UStG (allgemeiner Wettbewerbsvorbehalt) durchzuführen.

Unter Berücksichtigung des BMF-Schreibens stellt § 2b Abs. 3 Nr. 2 UStG nunmehr ein bloßes Regelbeispiel dar, dessen Vorliegen die gesonderte Prüfung des allgemeinen Wettbewerbsvorbehalts nicht erübrigt. Damit läuft die Regelung in der Praxis faktisch leer.

3. Ausweg über § 2b Abs. 3 Nr. 1 UStG?

Die Ausnahmeregelung des § 2b Abs. 3 Nr. 1 UStG gilt bereits ausweislich des Wortlauts nur für die Zusammenarbeit von jPdöR bei der Erfüllung öffentlicher Aufgaben (vgl. BMF, Schr. v. 16.12.2016, Rn. 40). Es werden somit nur Fälle der Amtshilfe bzw. die sog. Beistands- und Kooperationsleistungen zwischen jPdöR erfasst. Die Regelung gilt generell nicht für Kooperationen mit Privaten!

Nach § 2b Abs. 3 Nr. 1 ist ein Wettbewerb und damit eine größere Wettbewerbsverzerrung ausgeschlossen:

bei Leistungen, die den jPdöR gesetzlich vorbehalten sind bzw. deren Erbringung privaten Wirtschaftsteilnehmern gesetzlich verwehrt ist

sowiebei Leistungen, die eine jPdöR aufgrund geltender gesetzlicher Bestimmungen ausschließlich bei einer anderen jPdöR nachfragen darf.

Abweichend zu den „öffentlich-rechtlichen Sonderregelungen“ i. S. d. § 2b Abs. 1 UStG (s. unter 1.) sind unter gesetzlichen Bestimmungen i. S. d. § 2b Abs. 3 Nr. 1 UStG alle Gesetze und Rechtsverordnungen des Bundes- oder Landesrechts sowie die besondere Rechtsetzung der Kirchen zu verstehen. Als Anbieter und damit Erbringer der Leistung darf nach den gesetzlichen Bestimmungen ausschließlich eine jPdöR auftreten. Es muss ein „gesetzliches Monopol“ zugunsten einer jPdöR bestehen.

Die gesetzlichen Grundlagen müssen so gefasst sein, dass die konkret von der anderen jPdöR benötigte Leistung ausschließlich von einer anderen jPdöR erbracht werden darf (vgl. Abschn. 2b.1 Abs. 8 UStAE). Die gesetzliche Regelung eines bloß allgemein gehaltenen Kooperationsgebots ist unzureichend. Eine Ausfüllung bzw. Konkretisierung durch untergesetzliche Regelungen, vertragliche Vereinbarungen oder die tatsächliche Verwaltungspraxis ist nicht möglich.

Die Crux dieses Auswegs besteht damit in der fehlenden Gestaltbarkeit durch die Kooperationspartner. Regelmäßig dürften die Kooperationspartner auf die passgenaue Schaffung eines konkreten gesetzlichen Monopols durch den Bundes- oder Landesgesetzgeber angewiesen sein.

Die in jüngster Zeit (z. T. ausweislich der Gesetzesbegründung) zur Umsetzung des § 2b Abs. 3 Nr. 1 UStG erlassen landesgesetzlichen Bestimmungen verdeutlichen aber, dass ein aktives Zugehen auf den Gesetzgeber unter Darlegung der drohenden umsatzsteuerlichen Konsequenzen durchaus fruchtbar sein kann! Schließlich geht es nicht selten um den eigenen Landeshaushalt.

Welche Möglichkeiten bestehen ungeachtet des § 2b UStG im Hinblick auf die Unternehmereigenschaft, um eine Umsatzsteuerbelastung der Kooperationspartner zu vermeiden?

Bei Kooperationen zwischen Mutter- und Tochtergesellschaften ist weiterhin die Begründung einer umsatzsteuerlichen Organschaft nach § 2 Abs. 2 Nr. 2 UStG denkbar.

Im Organschaftsfall ist (nach deutschem Verständnis) allein der „Organträger“ – nicht die „Organschaft“ als solche – Unternehmer. Die Organgesellschaft ist unselbständiger Teil des Unternehmens des Organträgers. Infolgedessen sind Leistungen (nach bisher herrschendem Verständnis) im Organkreis bereits nicht steuerbar (sog. Innenleistungen).

Wirtschaftliche Vorteile hat die umsatzsteuerliche Organschaft damit gerade, wenn der Vorsteuerabzug einer Organgesellschaft/des Organträgers (partiell) ausgeschlossen ist, so z. B. bei Tätigkeiten von juristischen Personen des öffentlichen Rechts im nichtunternehmerischen Bereich.

Die Organschaft entsteht kraft Gesetzes mit Vorliegen sämtlicher und endet mit dem Entfallen einer der gesetzlichen Voraussetzungen. Es gibt weder ein Wahl- noch ein Antragsrecht.

Die gesetzlichen Voraussetzungen bestehen in der sog. finanziellen, der organisatorischen sowie der wirtschaftlichen Eingliederung. Die jeweiligen Anforderungen konkretisiert die Finanzverwaltung umfassend in Abschn. 2.8 Umsatzsteuer-Anwendungserlass. Bei Kooperationen zwischen einer jPdöR und ihrer Tochtergesellschaft (z. B. im kommunalwirtschaftlichen Bereich) können die Voraussetzungen der umsatzsteuerlichen Organschaft oftmals mit kleineren Organisationsmaßnahmen realisiert werden.

Bedauerlicherweise besteht im Kontext der umsatzsteuerlichen Organschaft gerade für jPdöR keine Rechtssicherheit.

Nach deutschem Rechtsverständnis müssen sowohl Organträger als auch Organgesellschaft jeweils die umsatzsteuerrechtliche Unternehmereigenschaft erfüllen. Nichtunternehmer – also ausschließlich hoheitlich oder ideell tätige jPdöR – können folglich generell nicht Teil einer Organschaft sein. Dabei hat der EuGH ausdrücklich entschieden, dass auch Nichtunternehmer „Mitglied“ einer Organschaft sein können (Umsatzsteuer Newsletter 50/2022: Gestaltungspotential: Organschaft umfasst auch den hoheitlichen / ideellen Bereich). Im Umkehrschluss ergibt sich, dass jPdöR nach deutschem Rechtsverständnis nur Organträger sein können, wenn und soweit sie unternehmerisch tätig sind.

Indes erfreulich ist, dass der EuGH – nach wiederholter Vorlage durch den BFH (Beschl. v. 26.01.2023 – V R 20/22 (V R 40/19), BStBl. II 2023, 530) – kürzlich klarstellte, dass Innenumsätze – unabhängig von der Vorsteuerabzugsberechtigung des organschaftlichen Leistungsempfängers – nicht steuerbar sind (EuGH, Urt. v. 11.7.2024 – C-184/23, S/FA T II). Der EuGH bestätigte damit die bisherige bzw. derzeitige Rechtsauffassung der Kommission, des BFH und auch der deutschen Finanzverwaltung ausdrücklich und vorbehaltlos. Insoweit darf kollektiv aufgeatmet werden. Die zwischenzeitlich aufgeflammte Diskussion um die Steuerbarkeit der organschaftlichen Innenumsätze dürfte nunmehr ihren versöhnlichen Abschluss gefunden haben.

Gleichwohl will die gezielte Begründung einer umsatzsteuerlichen Organschaft vor dem Hintergrund der weiterhin fehlenden Rechtssicherheit gut vorbereitet und mit der Finanzverwaltung im Rahmen einer verbindlichen Auskunft rechtssicher abgestimmt sein.

Welche Steuerbefreiungen können bei Kooperationen zwischen jPdöR eine Umsatzsteuerbelastung der Kooperationspartner praxistauglich vermeiden?

Die Steuerbefreiung des § 4 Nr. 29 UStG bietet jPdöR und gemeinnützigen Einrichtungen die Möglichkeit, miteinander zu kooperieren, ohne dass es zu Umsatzsteuerbelastungen kommt.

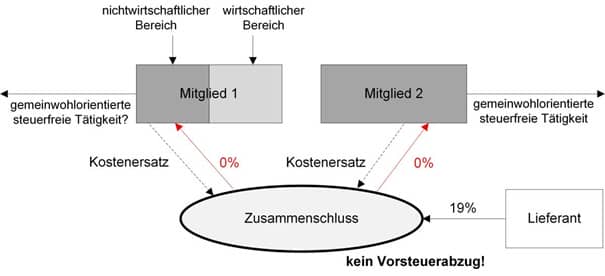

Zum Aufwandspool grenzt sich die Kostengemeinschaft dadurch ab, dass sie über eine bloße Kostenteilungsvereinbarung hinaus geht. Bereits der Wortlaut der Regelung setzt einen selbständigen Zusammenschluss von Personen voraus. Ferner kann von einem Zusammenschluss erst die Rede sein, wenn sich mindestens zwei Personen – die Mitglieder – zusammenfinden und als solche nach außen in Erscheinung treten (Außengesellschaft).

Als Zusammenschluss i. S. d. § 4 Nr. 29 UStG kommen damit insbesondere in Frage: Personen- und Kapitalgesellschaften, e.G., e.V., WEG, Zweckverbände, Anstalten des öffentlichen Rechts und andere juristische Personen des öffentlichen Rechts (jPöR). Auf die Rechtsform und die Rechtsfähigkeit des Zusammenschlusses oder seiner beteiligten Mitglieder kommt es dabei nicht an.

Nach § 4 Nr. 29 UStG sind Dienstleistungen von selbständigen Personenzusammenschlüssen an ihre Mitglieder steuerfrei, wenn folgende Voraussetzungen kumulativ vorliegen:

Die Mitglieder müssen die bezogenen Dienstleistungen unmittelbar zur Ausübung von dem Gemeinwohl dienenden Tätigkeiten verwenden. Erfasst werden Tätigkeiten, die bereits nicht steuerbar, oder nach § 4 Nr. 11b, 14 bis 18, 20 bis 25 oder 27 UStG steuerfrei sind.

Das vereinbarte und tatsächlich bewirkte Entgelt darf lediglich in einem genauen Kostenersatz bestehen. Umlagefähig sind dabei sämtliche Kosten, die der Zusammenschluss im Interesse seiner Mitglieder trägt, damit insb. Personal- und Sachkosten.

Schließlich darf die Befreiung keine Wettbewerbsverzerrungen bedingen. Der Wettbewerbsbegriff des § 4 Nr. 29 UStG ist autonom auszulegen und darf nicht mit dem Wettbewerbsvorbehalt des § 2b UStG (s. hierzu oben) gleichgesetzt werden. Für § 4 Nr. 29 UStG kommt es darauf an, ob die Befreiung selbst unmittelbar zu Wettbewerbsverzerrungen führen kann. Keine Wettbewerbsverzerrungen sind zu befürchten, wenn der Zusammenschluss sich sicher ist bzw. sein kann, dass ihm seine Mitglieder unabhängig von einer Besteuerung oder Steuerbefreiung als Kunden erhalten bleibt. Dies dürfte in aller Regel der Fall sein, da nur der selbstlose Zusammenschluss einen genauen Kostenersatz ausreichen lässt. Ein privater Dritte wird auf einen Kostenaufschlag zur Gewinnerzielung wohl nicht verzichten.

Liegen die Voraussetzungen des § 4 Nr. 29 UStG vor, darf der Zusammenschluss seine Leistungen an seine Mitglieder steuerfrei erbringen:

Umgekehrt gilt dies jedoch nicht. Es handelt sich also um eine „Einbahnstraße“. Auch Leistungen gegenüber Dritten sind nicht steuerbefreit.

Erfreulicherweise hat das BMF mit seinem Schreiben vom 19.07.2022 (BMF, Schr. v. 19.07.2022 - III C 3 - S 7189/20/10001 :001, BStBl. I 2022, 1208) für ein wenig Rechtsklarheit im Kontext des § 4 Nr. 29 UStG gesorgt. Im Detail bereiten die unbestimmten Rechtsbegriffe der Unmittelbarkeit, der Kostendeckung und des Wettbewerbsausschlusses in der Praxis aber weiterhin Probleme und Auslegungsschwierigkeiten.

Die konkrete Ausgestaltung der Kostengemeinschaft sollte daher stets über eine verbindliche Auskunft bei dem zuständigen Finanzamt abgesichert werden. Jedenfalls mit Erlass des BMF-Schreibens vom 19.07.2022 sollten auch seitens der Finanzverwaltung keine Zweifel (mehr) an der Zulässigkeit entsprechender verbindlichen Auskünfte bestehen. Ein Fall von AEAO zu § 89 Nr. 3.5.4. liegt nicht vor, wenn es dem Steuerpflichtigen allein darum geht, die vom Gesetzgeber sowie dem BMF zu Grunde gelegten unbestimmten Rechtsbegriff für den Einzelfall zu konkretisieren.

Kontakt

Publictax

Ihre innovative Wissensplattform, speziell für die öffentliche Hand entwickelt.