Mit dem JStG 2020 hat der Gesetzgeber das sog. MwSt-Digitalpaket umgesetzt. Die Regelungen zum früheren Versandhandel wurden grundlegend überarbeitet und auf Fernverkauf umbenannt (siehe auch KMLZ Umsatzsteuer Newsletter 35/2020: Jahressteuergesetz 2020 (Teil 4): Regelungen zum Versandhandel werden überarbeitet, 36/2020: Jahressteuergesetz 2020 (Teil 5): Mini-One-Stop-Shop wird zu One-Stop-Shop, 12/2021: E-Commerce: BMF nimmt Stellung zu Änderungen bei Fernverkaufsumsätzen ab Juli 2021). Betroffen davon ist insbesondere das E-Commerce Geschäft. Der Regelungsrahmen gilt jedoch nicht nur im typischen Onlinehandel, sondern betrifft auch alle sonstigen Geschäftsmodelle, bei denen Waren an Privatkunden grenzüberschreitend vom Verkäufer transportiert werden.

Die Regelungsänderung war ein Teil des sog. E-Commerce-Pakets. Zu diesem Zeitpunkt werden die zuvor geltende länderspezifischen Lieferschwellen bei Versandhandelslieferungen gestrichen und durch eine EU-einheitliche Geringfügigkeitsschwelle in Höhe von EUR 10.000 ersetzt. Um Registrierungsverpflichtungen im EU-Ausland für die Unternehmer möglichst zu vermeiden, sind die neuen Besteuerungsverfahren One-Stop-Shop (OSS) und Import-One-Stop-Shop (IOSS) zur Verfügung gestellt worden.

Die Regelungen des § 3c Abs. 1 – 5 UStG definieren den Fernverkauf und bestimmen dessen Besteuerungsort. Danach sind Fernverkäufe grundsätzlich dort zu besteuern, wo sich der Gegenstand bei Beendigung des Transports befindet. Somit entsteht in der Regel Umsatzsteuer des Mitgliedstaates, in dem der Transport zum Kunden endet.

Was ist ein Fernverkauf?

Ein Fernverkauf liegt vor, wenn

ein Gegenstand an einen Nichtunternehmer (Privatperson oder Unternehmer mit einem bestimmten Sonderstatus) geliefert wird,

die Ware entweder grenzüberschreitend innerhalb der EU (innergemeinschaftlicher Fernverkauf)

oder aus dem Drittland in einen Mitgliedstaat transportiert wird (Fernverkauf aus dem Drittland) und

der Transport durch den Lieferanten veranlasst wird.

Dabei wird lediglich auf den physischen Warentransport abgestellt. Die Ansässigkeit der Parteien spielt keine Rolle.

Der Abnehmerkreis eines Fernverkaufs umschließt Privatpersonen und bestimmte Unternehmer mit einem Sonderstatus, die als Privatpersonen im Sinne dieser Regelung behandelt werden. Die Regelungen gelten lediglich nicht für die Lieferung neuer Fahrzeuge, die Lieferung inkl. Inbetriebnahme oder Montage eines Gegenstands und für die Lieferung eines Gegenstands, auf die die Differenzbesteuerung nach § 25a Absatz 1 oder 2 UStG angewendet wird. Bei verbrauchsteuerpflichtigen Waren gelten Regelungen nicht für Lieferungen, wenn der Abnehmer ein Unternehmer ist, auch wenn dieser einen Sonderstatus hat.

Innergemeinschaftlicher Fernverkauf

Ein innergemeinschaftlicher Fernverkauf stellt gemäß § 3c Abs. 1 UStG die Lieferung eines Gegenstands dar, der durch den Lieferer oder für dessen Rechnung aus dem Gebiet eines Mitgliedstaates in das Gebiet eines anderen Mitgliedstaates an eine Privatperson transportiert wird.

Danach gelten innergemeinschaftliche Fernverkäufe als dort erbracht, wo sich der Gegenstand bei Beendigung des Transports befindet, sofern der Lieferer die Schwelle von EUR 10.000 Sachwert pro Jahr überschritten hat oder wenn er auf die Anwendung der Lieferschwelle verzichtet (siehe unten Geringfügigkeitsschwelle).

Fernverkauf aus dem Drittland

Fernverkäufe von Gegenständen aus dem Drittland gem. § 3c Abs. 2 und Abs. 3 UStG sind ebenfalls im Bestimmungsland zu besteuern, und zwar ab dem ersten Umsatz. Die Besteuerung als Fernverkauf ist dann vorzunehmen, wenn

der Gegenstand zuvor in einen anderen Mitgliedstaat eingeführt wird als den, in dem die Beförderung oder Versendung endet (§ 3c Abs. 2 UStG).

oder

der Gegenstand in den Mitgliedstaat eingeführt wird, in dem die Beförderung oder Versendung endet und die Steuer im besonderen Besteuerungsverfahren (s. unten im OSS unter „Einfuhrregelung) erklärt wird (§ 3c Abs. 3 UStG).

Geringfügigkeitsschwelle für innergemeinschaftliche Fernverkäufe

Die Besteuerung am Bestimmungsort soll nur dann nicht stattfinden, wenn der Lieferer die Umsatzschwelle von EUR 10.000 pro Jahr nicht überschritten und auf deren Anwendung nicht verzichtet hat. Die Schwelle darf dabei sowohl im Vorjahr als auch im laufenden Jahr nicht überschritten worden sein. In diesem Fall findet die reguläre Besteuerung bei Lieferungen mit Transport statt. Die Lieferung wird am Ort des Transportbeginns besteuert (§ 3 Abs. 6, S. 1 UStG).

Bei der Geringfügigkeitsschwelle handelt es sich um eine EU-einheitliche Schwelle. Der Schwellenwert gilt für Lieferungen vom eigenen in allen anderen Mitgliedstaaten und ist nicht beschränkt auf Lieferungen in einen bestimmten Mitgliedstaat (keine Mitgliedstaatsbezogene Schwelle mehr).

Diese Geringfügigkeitsschwelle gilt jedoch nicht für alle Unternehmer und nicht für alle Lieferungen:

Nur innerhalb der EU ansässige Unternehmer, mit Sitz in nur einem Mitgliedstaat profitieren von der Geringfügigkeitsschwelle. Das heißt unter anderem für Unternehmen aus dem Drittland (z. B. Schweiz, Königreich Großbritannien, Norwegen, Volksrepublik China) befindet sich der Besteuerungsort am Ende des Transports bereits ab der ersten Lieferung.

Die Geringfügigkeitsschwelle ist nur für innergemeinschaftliche Fernverkäufe aus dem eigenen Ansässigkeitsstaat anzuwenden.

Innergemeinschaftliche Fernverkäufe aus anderen Mitgliedstaaten sind ab der ersten Lieferung am Bestimmungsort zu besteuern (z. B. bei Nutzung von Fulfillment-Strukturen).

Fernverkäufe aus dem Drittland sind bereits ab der ersten Lieferung am Ende des Transports zu besteuern.

Transportveranlassung

Voraussetzung für die Anwendung der Fernverkaufsregelung ist, dass der Händler den Transport veranlasst. Die Transportveranlassung ist sehr weit auszulegen. Dies ist auch im Sinne der EuGH-Rechtsprechung (siehe auch KMLZ Umsatzsteuer Newsletter 29/2020: EuGH: Transportveranlassung orientiert sich nicht nur an vertraglichen Vereinbarungen). In den Anwendungsbereich fallen nicht nur die Fälle, in denen der Fernverkäufer den Transport beauftragt, sondern auch diejenigen, bei denen der Fernverkäufer

die gesamte oder teilweise Verantwortung für den Transport übernimmt,

die Transportkosten vom Kunden einzieht und sie an den Spediteur weiterleitet oder

die Zustelldienste eines Spediteurs bewirbt oder diesem die benötigten Informationen übermittelt .

Sonderregelung: Fernverkäufe über eine elektronische Schnittstelle

Für Unternehmer kommt es in bestimmten Konstellationen zu einer gesetzlichen Fiktion ihrer Umsätze (§ 3 Abs. 3a UStG). Unter bestimmten Voraussetzungen erbringen diese Unternehmen ihre Lieferung nicht an den Kunden, sondern an den Betreiber einer elektronischen Schnittstelle. Dieser wiederum erbringt einen Umsatz an den Kunden. In diesem Fall schuldet der Unternehmer keine Umsatzsteuer. (Siehe auch KMLZ Umsatzsteuer Newsletter 13/2021: E-Commerce: BMF nimmt Stellung zur Einbeziehung von Online-Marktplätzen ins fiktive Reihengeschäft)

Unternehmer, die Lieferungen von Gegenständen durch die Nutzung einer elektronischen Schnittstelle unterstützen, werden so behandelt, als hätten sie selbst die Gegenstände erworben und geliefert. Damit fingiert die Norm ein Reihengeschäft zwischen Onlinehändler, elektronischer Schnittstelle (z. B. einem Online-Marktplatz) und Privatperson. Die Umsatzsteuerschuld wird so auf die elektronische Schnittstelle übertragen. Der Begriff der „elektronischen Schnittstelle“ ist sehr weit zu verstehen. In den Anwendungsbereich fallen nicht nur elektronische Marktplätze, Plattformen oder Portale, sondern auch alle anderen vergleichbaren elektronischen Mittel.

Bei einem Reihengeschäft werden nacheinander mehrere Lieferungen ausgeführt. Vorliegend erbringt der Onlinehändler eine Lieferung an die elektronische Schnittstelle und diese ihrerseits eine Lieferung an den eigentlichen Kunden.

Der Transport des Liefergegenstands ist nach Gemeinschaftsrecht jedoch nur einer der Lieferungen zuzuordnen. Dabei ist grundsätzlich darauf abzustellen, welcher Steuerpflichtige in der Lieferkette den Transport der Gegenstände tatsächlich durchführt. Abweichend von diesem Grundsatz stellt die Lieferung der elektronischen Schnittstelle an den Endkunden in jedem Fall die bewegte Lieferung innerhalb des fiktiven Reihengeschäfts dar. Dies gilt unabhängig davon, welche Partei (Onlinehändler oder elektronische Schnittstelle) den Transport der Gegenstände durchführt. Die Lieferung des Onlinehändlers an die elektronische Schnittstelle stellt dann zwangsläufig die ruhende Lieferung innerhalb des fiktiven Reihengeschäfts dar. Diese findet zeitlich vor der Lieferung der elektronischen Schnittstelle an den Kunden statt und ist daher aus Gemeinschaftsrechtssicht grundsätzlich im Warenabgangsstaat zu besteuern, mit der Folge:

Der Gegenstand befindet sich zum Zeitpunkt des Transportbeginns im Drittland: Die Lieferung ist aus gemeinschaftsrechtlicher Sicht nicht innerhalb der EU zu besteuern.

Die Ware befindet sich zum Zeitpunkt des Transportbeginns in der EU: Die Lieferung des Drittlands-Unternehmers ist im Gemeinschaftsgebiet zu besteuern, aber steuerbefreit (§ 4 Nr. 4c UStG; Art. 136a MwStSystRL). Dabei handelt es sich um eine Steuerbefreiung, die nicht zum Vorsteuerabzugsverbot aus der Eingangsleistung führt.

Bei einem Fernverkauf über eine elektronische Schnittstelle liegt der Besteuerungsort der Lieferung mit Transport im Bestimmungsland.

Anwendungsfälle

Die Regelungen des § 3 Abs. 3a UStG finden bei den beiden folgenden Konstellationen Anwendung:

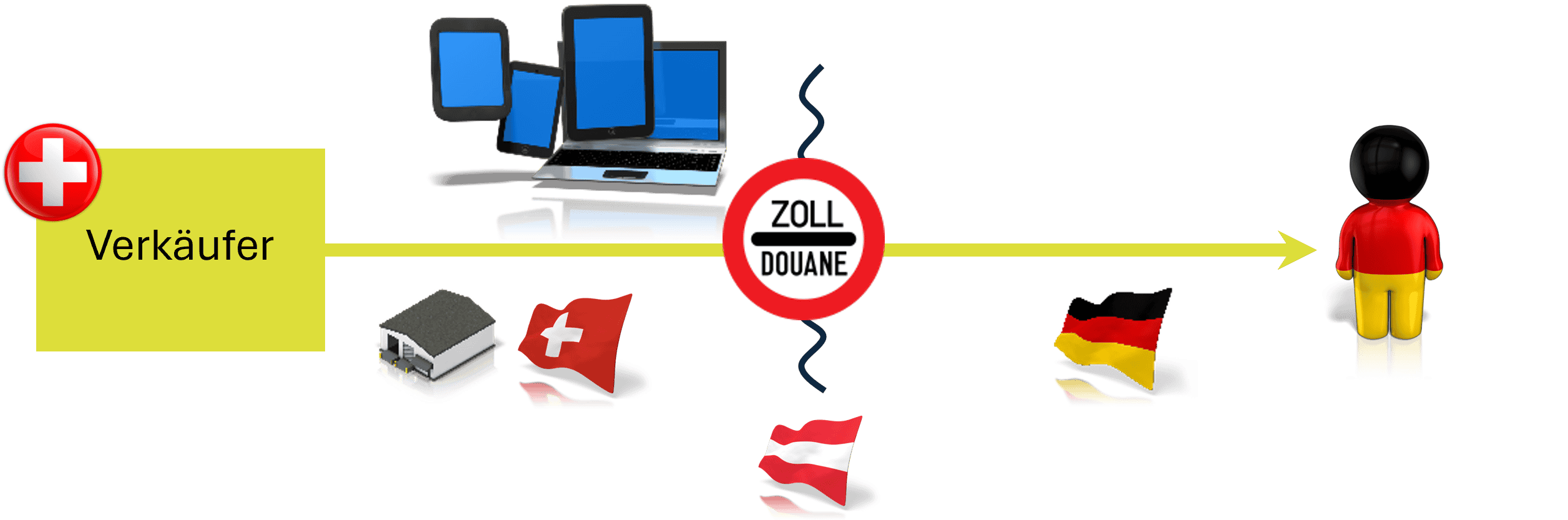

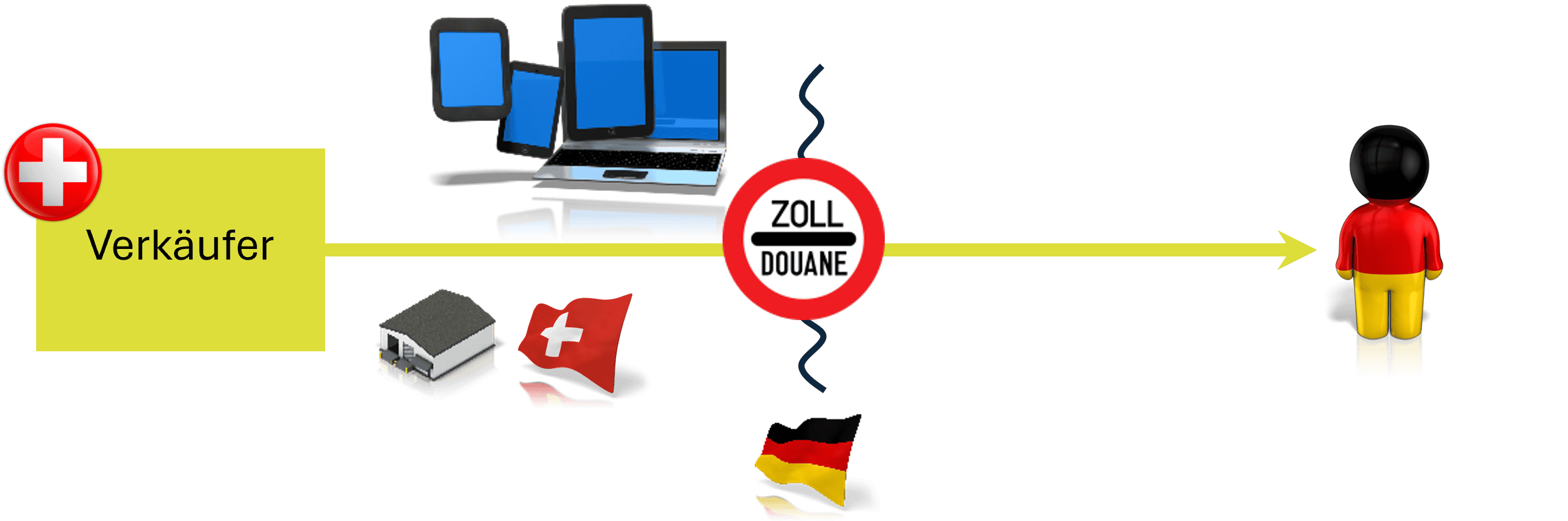

Fernverkauf von aus dem Drittlandsgebiet eingeführten Gegenständen in Sendungen mit einem Sachwert von höchstens EUR 150. Beispiel: Versendung von Gegenständen mit einem Wert von EUR 100 von einem Unternehmer aus der Schweiz an eine Privatperson in Deutschland.

Lieferungen eines Gegenstands, dessen Beförderung oder Versendung im Gemeinschaftsgebiet beginnt und endet, durch einen nicht im Gemeinschaftsgebiet ansässigen Unternehmer an einen Nichtunternehmer. Beispiel: Versendung von Gegenständen eines schweizerischen Unternehmers aus einem Lager in der EU an eine Privatperson in Deutschland.

Besonderes Besteuerungsverfahren One-Stop-Shop

Grenzüberschreitende Fernverkäufe sollen dort besteuert werden, wo sich der Abnehmer befindet. Damit geht für den Leistenden ein erhöhter Bürokratieaufwand einher. Denn er muss sich dann in jedem Mitgliedstaat registrieren lassen, in den er Waren liefert oder in dem er andere dort zu besteuernden Leistungen ausführt. Anschließend muss er im jeweiligen Mitgliedsstaat die Umsatzsteuer anmelden und abführen.

An dieser Stelle stehen dem Steuerpflichtigen als Alternative zum regulären Besteuerungsverfahren besondere Besteuerungsverfahren offen, die seinen Bürokratieaufwand minimieren.

Das 2015 eingeführte Mini-One-Stop-Shop-Verfahren (kurz „MOSS“) wurde im Jahr 2021 erweitert und ist zum One-Stop-Shop (kurz „OSS“) gewachsen. OSS ist ein besonderes Besteuerungsverfahren, das es einem Steuerpflichtigen ermöglicht, im EU-Ausland geschuldete Umsatzsteuerbeträge zentral abzuführen. Auf diese Weise soll eine Registrierung in mehreren Mitgliedstaaten vermieden werden. EU-Unternehmer haben die Möglichkeit, ihren Meldepflichten für andere Mitgliedstaaten im eigenen Ansässigkeitsstaat nachzukommen.

Siehe auch KMLZ Umsatzsteuer Newsletter 27/2021: Fernverkäufe: OSS-Verfahren und trotzdem Registrierungspflicht im EU-Ausland?

Die Teilnahme am OSS ist freiwillig. Eine reguläre umsatzsteuerliche Registrierung (Veranlagungsverfahren) im EU-Ausland und OSS schließen sich nicht gegenseitig aus. Ein Unternehmer kann Umsätze im Veranlagungsverfahren in einem anderen

EU-Mitgliedstaat melden, soweit er aus anderen Gründen (z. B. innergemeinschaftliches Verbringen oder lokale Umsätze) dort registrierungspflichtig ist. Die Unternehmer können parallel zum Veranlagungsverfahren im EU-Ausland ihre Fernverkäufe im OSS deklarieren. Bestehende umsatzsteuerliche Registrierungen sind für die Nutzung von OSS/IOSS unschädlich. Voraussetzung ist lediglich, dass alle Umsätze innerhalb eines OSS-Verfahrens einheitlich im OSS gemeldet werden.

Im Rahmen des OSS gibt es eine „Nicht-EU-Regelung“, eine „EU-Regelung“ und eine „Einfuhrregelung“.

„Nicht-EU-Regelung“

Drittlands-Unternehmer können alle sonstigen Leistungen an Privatpersonen, die im Gemeinschaftsgebiet zu besteuern sind, im OSS melden.

Somit können neben den auf elektronischem Weg erbrachten Dienstleistungen auch folgende Leistungen über OSS gemeldet werden: Grundstücks-, kulturelle und unterhaltende, Restaurations-, Vermittlungs-, Veranstaltungsleistungen, Arbeiten an beweglichen Gegenständen und deren Begutachtung sowie die Personenbeförderung und die langfristige Vermietung von Beförderungsmitteln. Voraussetzung ist, dass die Leistungen an Nichtunternehmer erbracht werden. Umfasst werden damit alle Dienstleistungen an Nichtunternehmer.

„EU-Regelung“

Die EU-Regelung beinhaltet drei verschiedene Umsatzarten:

EU-Unternehmer werden sämtliche sonstige Leistungen an Privatpersonen, die in einem anderen Mitgliedstaat zu besteuern sind, in ihrem Ansässigkeitsstaat melden können (hierunter fallen die oben genannten sonstigen Leistungen).

Sowohl Drittlands-Unternehmer als auch EU-Unternehmer können ihre innergemeinschaftlichen Fernverkäufe über OSS melden. Bei innergemeinschaftlichen Verbringungen ist dies allerdings nicht möglich.

Auch Umsätze innerhalb eines Mitgliedstaats, die der Reihengeschäftsfiktion des §3 Abs. 3a UStG (Art. 14a MwStSystRL) unterliegen, können vom Online-Marktplatz im OSS gemeldet werden.

„Einfuhrregelung“

Sowohl EU-Unternehmer als auch Drittlands-Unternehmer können den Fernverkauf von Sendungen mit einem Sachwert von höchstens EUR 150 im IOSS melden (sogenannter „Import-One-Stop-Shop“, kurz „IOSS“, Bestandteil des OSS). In diesem Fall bleibt die Einfuhr der Waren gemäß § 4 Abs. 1 Nr. 7 UStG (Art. 143 Abs. 1 Buchst. ca) MwStSystRL) steuerfrei. Eine weitere Voraussetzung für die steuerfreie Einfuhr ist, dass bei der Zollanmeldung die Gültigkeit der individuellen Identifikationsnummer des Unternehmers oder dessen Vertreters von der Zollstelle geprüft wird. Diese zusätzliche Identifikationsnummer wird von der zuständigen Zollstelle auf Antrag eines Unternehmers erteilt. Sie ist von einer EORI oder Umsatzsteuer-Identifikationsnummer zu unterscheiden und gilt nur für die Anmeldung von Lieferungen im IOSS.

Meldeturnus

Die Erklärungen im Rahmen der Nicht-EU- und der EU-Regelungen im OSS sind vierteljährlich abzugeben. Die Fristen für die Abgabe der Erklärungen über OSS sowie die Fälligkeit der Steuerschuld laufen zum Ende des dem Quartal folgenden Monats aus (z. B. am 30. April für das 1. Quartal). Ferner wird es dem Unternehmer ermöglicht, Berichtigungen in der jeweils aktuellen Steuererklärung vorzunehmen. Es muss nicht die bereits eingereichte Erklärung berichtigt werden.

Die Erklärungen im Rahmen des IOSS sind hingegen monatlich einzureichen. Die Fristen für die Abgabe der Erklärungen über IOSS sowie die Fälligkeit der Steuerschuld laufen somit zum Ende des dem Meldemonats folgenden Monats aus (z. B. am 28. Februar für Januar).

Nachteile von OSS in der Praxis

Begrenzt meldefähige Umsätze

Die im OSS meldefähigen Umsätze sind leider begrenzt. Im OSS können weiterhin einige Umsätze nicht gemeldet werden:

Innergemeinschaftliche Erwerbe

Innergemeinschaftliches Verbringen

Lokale Lieferungen z. B. aus einem Lager im selben Mitgliedstaat (Ausnahme Online-Marktplatz)

Lokale Eingangsumsätze

Verbrauchsteuern

Umwelt-, Grün-, Verpackungssteuer etc.

Nutzung von Fulfillment-Strukturen

Viele Onlinehändler nutzen etwa Fulfillment-Strukturen (z. B. Lagerung der Waren über einen Online-Marktplatz). In solchen Strukturen werden die Waren zwischen den unterschiedlichen Lagern hin und her verschoben, um aus logistischer Sicht bestmöglich aufgestellt zu sein. Befinden sich solche Lager in unterschiedlichen Mitgliedstaaten, erzeugen diese Warenbewegungen steuerbares innergemeinschaftliches Verbringen eigener Gegenstände. Diese Umsätze führen zu einer Registrierungspflicht in jedem Mitgliedstaat, in welchem sich ein Lager befindet. Ferner ist nicht ausgeschlossen, dass sich das Lager, aus dem die Gegenstände geliefert werden, und der Abnehmer im selben Mitgliedstaat befinden. Auch diese Umsätze können nicht über OSS gemeldet werden. Nimmt ein Onlinehändler solche Strukturen in Anspruch, bleibt es bei einer Registrierungspflicht in den Lagerländern. In diesem Fall muss der Onlinehändler Parallelstrukturen bei der Meldung der Umsätze in Kauf nehmen (Fernverkäufe über OSS, innergemeinschaftliches Verbringen und lokale Umsätze im regulären Verfahren).

Onlinehandler mit einfachen logistischen Ketten profitieren von OSS. Sofern ein Unternehmer aber kompliziertere Logistikstrukturen lebt, kann man den unterschiedlichen Meldungen im EU-Ausland nicht entkommen. In diesem Fall ist es zwingend notwendig, dass die Buchhaltungsstrukturen derart aufgebaut werden, dass die Umsätze in die richtige Erklärung einfließen (OSS sowie Umsatzsteuererklärungen im EU-Ausland).

Vorsteuerabzug

Die Meldung von Eingangsumsätzen ist im OSS nicht möglich. Fährt man also seine Registrierungen im EU-Ausland möglichst herunter, so steht einem Unternehmer nur das Vorsteuervergütungsverfahren offen, um angefallene Vorsteuerbeträge im EU-Ausland erstattet zu bekommen. Dies ist mit einem starken Cashflow-Nachteil verbunden, da die Bearbeitung von Vergütungsanträgen äußerst formell erfolgt und auch oft über ein Kalenderjahr dauern kann.

Kontakt