1 Hintergrund

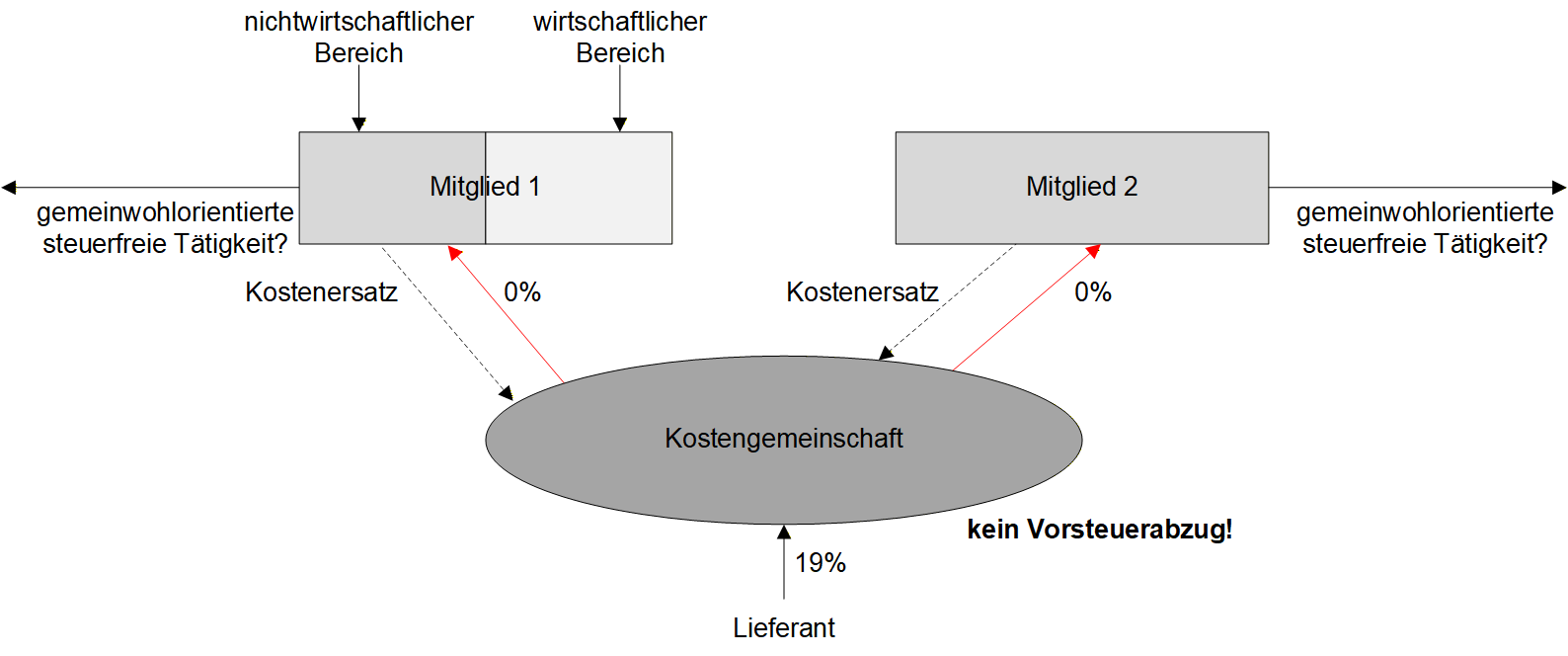

Kooperationen zwischen verschiedenen Unternehmern führen grundsätzlich zu einem steuerpflichtigen Leistungsaustausch. Eine Ausnahme gilt für Organschaften. Leistungen innerhalb des Organkreises sind als sog. Innenumsätze nicht steuerbar. Wenn die Muttergesellschaft keine Anteilsmehrheit an der Tochtergesellschaft besitzt, besteht auch keine umsatzsteuerrechtliche Organschaft. Ein Ausweg aus der Steuerpflicht ist dann die sog. Kostengemeinschaft nach § 4 Nr. 29 UStG (Art. 132 Abs. 1 Buchst. f MwStSystRL). Die Umsätze der „Gemeinschaft“ an die Mitglieder (nicht umgekehrt!) können steuerfrei sein, wenn insbesondere das Merkmal der Unmittelbarkeit gegeben ist und außerdem Wettbewerbsverzerrungen ausgeschlossen werden können. Die Grundstruktur einer Kostengemeinschaft lässt sich wie folgt skizzieren:

Man muss kein Hellseher sein, um zu wissen, dass das BMF die Voraussetzungen des § 4 Nr. 29 UStG teilweise besonders kritisch prüft (vgl. BMF, Schreiben v. 19.07.2022). Gut, dass es den EuGH gibt, der immer wieder als Korrektiv fungiert.

2 Sachverhalt

Streitig war die umsatzsteuerrechtliche Behandlung von Reinigungsdienstleistungen der beiden Gesellschaften ANS und Educat an ihre jeweiligen Mitglieder. Die ANS war mit dem Ziel gegründet worden, eine gemeinsame Infrastruktur für Reinigungsdienstleistungen in Krankenhäusern, Zentren und sonstigen Gebäuden zu schaffen, in denen ihre Mitglieder Tätigkeiten im Gesundheits- und sozialmedizinischen Bereich ausüben. Ähnliche Ziele verfolgt Educat für Institutionen ihrer Mitglieder im Bildungsbereich, vor allem für Kindergärten, Schulen und Einrichtungen der beruflichen Ausbildung. Als Besonderheit kam in dem Fall hinzu, dass beide Gesellschaften die Reinigungsleistungen nicht selbst erbrachten, sondern sich hierzu externer Subunternehmer bedienten, die über die erforderliche fachliche und organisatorische Expertise verfügten. Die spanische Steuerverwaltungsbehörde sah diese Besonderheit als Problem an. Sie qualifizierte deshalb die von ANS und Educat an ihre Mitglieder erbrachten Leistungen als steuerpflichtig. Zudem bestehe, so hieß es, kein unmittelbarer und ausschließlicher Zusammenhang zwischen der Gebäudereinigung und den von den Mitgliedern ausgeübten steuerbefreiten Tätigkeiten. Eine Steuerbefreiung könne daher zu Wettbewerbsverzerrungen führen.

3 Entscheidung des EuGH

Der EuGH hat mit Urteil v. 22.01.2026 – C-379/24 klargestellt, dass Art. 132 Abs. 1 Buchst. f MwStSystRL auch allgemeine Dienstleistungen erfasst, die für unmittelbare Zwecke der steuerbefreiten Tätigkeit der Mitglieder erbracht werden. Ein unerlässlicher Beitrag zu einem konkreten Umsatz oder zur Tätigkeit ist nicht erforderlich. Die Dienstleistung muss lediglich der unmittelbaren Ausübung der steuerbefreiten Tätigkeit dienen. Maßgeblich ist, ob es sich um Leistungen handelt, die ein solcher Zusammenschluss üblicherweise an seine Mitglieder erbringt, weil die Ausübung der steuerbefreiten Tätigkeit diese Leistungen erfordert. Danach können auch allgemeine Dienstleistungen wie etwa Reinigungsleistungen sowohl im Gesundheits‑ als auch im Erziehungsbereich als unmittelbar erforderlich anzusehen sein. Voraussetzung bleibt jedoch, dass die Umsätze ausschließlich für die steuerbefreiten Tätigkeiten der Mitglieder verwendet werden und nicht anderen Zwecken dienen. Auch wenn die Steuerbefreiung sich auf allgemeine Dienstleistungen erstreckt, führt das nicht automatisch zu Wettbewerbsverzerrungen. Eine derart einschränkende Auslegung würde dem Sinn und Zweck des Art. 132 Abs. 1 Buchst. f MwStSystRL widersprechen. Die Versagung der Steuerbefreiung in Missbrauchsfällen ist zwar möglich. Der Missbrauchsvorwurf darf aber nicht auf pauschale Vermutungen gestützt werden.

4 Hinweise für die Praxis

Als positiv ist festzuhalten, dass der EuGH die kürzlich ergangene Rechtsprechung des BFH zu Reinigungsleistungen einer Praxisgemeinschaft (Beschluss v. 04.09.2024, XI R 37/21) im Ergebnis bestätigt. Das ist gut und die Finanzverwaltung täte auch gut daran, ihre bisherige strenge Auffassung zu allgemeinen Verwaltungsleistungen (BMF-Schreiben v. 19.07.2022, Ziff. II. 1.4.) zu überdenken. Das Merkmal der fehlenden Wettbewerbsverzerrung hat die Finanzverwaltung erfreulicherweise bereits bisher nicht zu streng gesehen und die Anwendung auf Missbrauchsfälle begrenzt (BMF-Schreiben v. 19.07.2022, Ziff. II. 2.). Für derartige Fälle bedarf es nach dem EuGH zusätzlicher konkreter Anhaltspunkte. Die pauschale Versagung der Steuerbefreiung genügt nicht.

Besonders im gemeinnützigen Sektor oder bei juristischen Personen des öffentlichen Rechts kann die Kostengemeinschaft nach § 4 Nr. 29 UStG ein interessantes – rechtlich zulässiges – Gestaltungsinstrument sein. Das gilt insbesondere bei personalintensiven Dienstleistungen, da hier regelmäßig ein Vorsteuerausschluss nach § 15 Abs. 2 Satz 1 Nr. 1 UStG greift.

Ansprechpartner

Publictax

Ihre innovative Wissensplattform, speziell für die öffentliche Hand entwickelt.