Energielieferungen und Umsatzsteuer

Bei der Lieferung von Energie, wie etwa Strom, Gas, Wärme oder Kälte, gibt es aus umsatzsteuerrechtlicher Sicht einige Besonderheiten zu beachten. Denn das Umsatzsteuergesetz enthält mehrere speziell auf Energielieferungen anzuwendende Vorschriften. Es stellen sich daher insbesondere nachfolgende Fragen:

Liegt eine Energielieferung vor?

Wo befindet sich der Ort der Energielieferung?

Kommt eine Steuerbefreiung in Betracht?

Welcher Steuersatz findet Anwendung?

Wann entsteht die Umsatzsteuer?

Wer schuldet die Umsatzsteuer?

Welche Besonderheiten haben Netzbetreiber und Anlagenbetreiber zu beachten?

Betrieb von Batteriespeichern

1 Was ist eine Energielieferung und welche Sondersachverhalte gibt es?

Eine Lieferung im Sinne des Umsatzsteuergesetzes liegt vor, wenn ein Unternehmer über einen Gegenstand verfügt und somit einem anderen die Verfügungsmacht an dem Gegenstand verschafft (§ 3 UStG). Dabei können neben körperlichen Gegenständen auch nicht körperliche Güter Bestandteil einer Lieferung sein, wenn sie im Wirtschaftsverkehr wie Sachen behandelt werden. Nach Art. 15 Abs. 1 MwStSystRL trifft dies auf Elektrizität, Gas, Wärme, Kälte und ähnliche Sachen zu. Nach der nationalen Verwaltungsansicht stellt auch Wasserkraft eine derartige Sache dar (Abschn. 3.1. Abs. 1 S. 2 UStAE).

1.1 Sondersachverhalte

Ein besonderes Augenmerk ist auf diejenigen Sachverhalte zu richten, bei denen die Energielieferung eng mit einer anderen Leistung verbunden ist und mit ihr in einem unmittelbaren wirtschaftlichen Zusammenhang steht. Denn hierbei ist nach der jeweiligen Energielieferung und den Umständen des Einzelfalls zu differenzieren (vgl. Abschn. 4.12.1. Abs. 5 UStAE).

Vermietung und Verpachtung von Grundstücken

So kann zum Beispiel die Lieferung von Wärme, Strom oder die Versorgung mit Wasser bei der Vermietung oder Verpachtung von Grundstücken unter Umständen eine Nebenleistung darstellen . Diese teilt dann – im Gegensatz zu einer selbstständigen Energielieferung – das umsatzsteuerrechtliche Schicksal der Hauptleistung. Dahingegen sind Heizgas- oder -öllieferungen nicht als Nebenleistungen anzusehen.

Allerdings hat der BFH in seinem Urteil vom 17.07.2024 (Az.: XI R 8/21) entschieden, dass die Lieferung von Strom durch den Vermieter an seine Mieter eine eigenständige, steuerpflichtige Leistung darstellt, sofern der Mieter den Stromanbieter frei wählen kann und die Abrechnung verbrauchsabhängig erfolgt. Dem BFH folgend ist auch das FG Münster mit Urteil vom 18.02.2025 (Az.: 15 K 128/21 U) von einer selbständigen Lieferung ausgegangen. Beide Gerichte begründen die Einordnung mit der rechtlichen und tatsächlichen Trennung der Stromlieferung vom Mietverhältnis. Es bestehen eigenständige Verträge, die Mieter können ihren Stromanbieter frei wählen und die Lieferung erfüllt einen eigenständigen wirtschaftlichen Zweck – unabhängig vom Mietvertrag. Die Entscheidungen weichen damit von der Verwaltungsauffassung ab.

Vermietung von Campingflächen

Eine entsprechende Einordnung erfährt auch die Lieferung von Strom, Wärme oder Wasser bei der Vermietung von Campingflächen (Abschn. 4.12.3. Abs. 3 S. 7 UStAE). Die Prüfung richtet sich nach den Umständen des jeweiligen Einzelfalls.

Wohnungseigentümergemeinschaft und Messen/Ausstellungen/Kongresse

Auch im Fall einer Wohnungseigentümergemeinschaft, die die Kosten für Wärme (Heizung), Wasser oder Strom auf ihre Mitglieder umlegt, gibt es umsatzsteuerrechtliche Besonderheiten zu beachten (Abschn. 4.13.1. Abs. 2 S. 2-6 UStAE). Ebenso wenn einem Aussteller auf einer Messe, einer Ausstellung oder einem Kongress neben der Standfläche auch die technische Versorgung überlassen wird. Er also Energie wie Strom, Gas oder Wasser bezieht (Abschn. 3a.4. Abs. 2 S. 2 Nr. 1 UStAE).

Fernverkauf

Bei der Lieferung von Gas, Wärme/Kälte und Elektrizität handelt es sich nicht um sog. bewegte Lieferungen. Daher erfolgt ihre Lieferung nach der bisherigen Verwaltungsansicht nicht im Rahmen eines Fernverkaufs i. S. d. § 3 Abs. 3a S. 2 UStG und die diesbezügliche Lieferkettenfiktion findet keine Anwendung (Abschn. 3.18. Abs. 4 S. 3 UStAE). Ebenso wenig unterfallen diese Energielieferungen dem Begriff des innergemeinschaftlichen Fernverkaufs i. S. d. § 3c Abs. 1 S. 2 UStG (Abschn. 3c.1. Abs. 2 S. 2 UStAE).

Vom 01.01.2027 bis 01.07.2028 gelten allerdings auch die Lieferung von Gas (über ein Erdgasnetz) sowie die Lieferung von Elektrizität, Wärme oder Kälte (über ein Wärme- oder Kältenetz) als innergemeinschaftliche Fernverkäufe. Die Reform „VAT in the Digital Age“ erweitert den One-Stop-Shop ab dem 01.01.2027 (befristet bis zum 30.06.2028) auf entsprechende Lieferungen – unabhängig vom Status des Leistungsempfängers als Steuerpflichtiger – durch einen Steuerpflichtigen, der nicht in dem Mitgliedstaat der Leistung ansässig ist (Art. 2 Nr. 12 Richtlinie (EU) 2025/516 DES RATES vom 11. März 2025, der einen neuen Art. 369aa in die MwStSystRL einfügt).

Innergemeinschaftliches Verbringen und innergemeinschaftlicher Erwerb

Mangels bewegter Lieferung (s. zum Lieferort auch unten) liegt weder bei einer Gaslieferung über das Erdgasnetz noch bei einer Elektrizitätslieferung ein innergemeinschaftliches Verbringen oder ein innergemeinschaftlicher Erwerb vor (Abschn. 1a.1. Abs. 1 S. 7 UStAE).

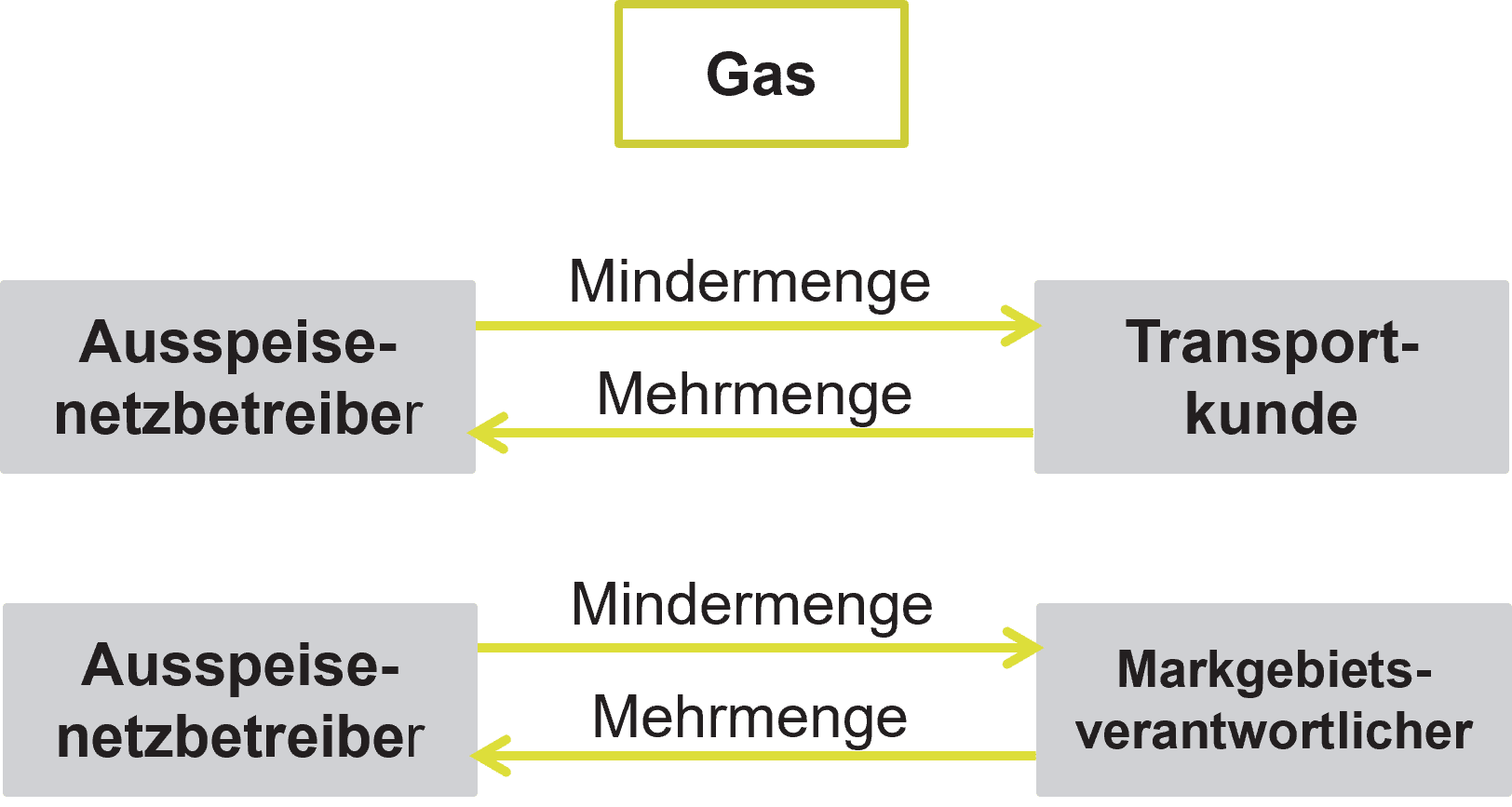

1.2 Lieferung von Mehr- und Mindermengen

Beim Ausgleich von Mehr- oder Mindermengen bei Strom- und Gaslieferungen ist die Leistungsrichtung zu beachten.

Gaslieferungen

Mehr- oder Mindermengen bei Gaslieferungen werden zwischen dem Ausspeisenetzbetreiber und dem Transportkunden ausgeglichen, wenn die allokierte Menge von derjenigen abweicht, die dem Letztverbraucher tatsächlich ausgespeist wurde (§ 25 GasNZV). Nach Abschn. 1.7. Abs. 5 UStAE handelt es sich bei einer Mindermenge (Allokation < tatsächliche Ausspeisung) um eine Lieferung vom Ausspeisenetzbetreiber an den Transportkunden und bei einer Mehrmenge (Allokation > tatsächliche Ausspeisung) liefert umgekehrt der Transportkunde an den Ausspeisenetzbetreiber. Ebenso verhält es sich zwischen dem Ausspeisenetzbetreiber und dem Marktgebietsverantwortlichen. Letztere bezieht die für die Mehr- und Mindermengen notwendigen Gasvorräte am Regelenergiemarkt und leitet sie an den Ausspeisenetzbetreiber weiter bzw. nimmt sie entgegen.

Stromlieferungen

Auch bei Stromlieferungen werden Mehr- oder Mindermengen zwischen dem Verteilnetzbetreiber und dem Lieferanten bzw. Kunden ausgeglichen (§ 13 StromNZV). Die Leistungsrichtung aus umsatzsteuerrechtlicher Sicht ist bei Mindermengen vom Verteilnetzbetreiber an den Lieferanten bzw. Kunden und bei Mehrmengen umgekehrt vom Lieferanten bzw. Kunden an den Verteilnetzbetreiber (Abschn. 1.7. Abs. 6 UStAE).

1.3 Keine umsatzsteuerrechtliche Lieferung bei Direktverbrauch von Strom

Mit Schreiben vom 31.03.2025 schließt sich das BMF der Ansicht des BFH (Urteile v. 29.11.2022 – XI R 18/21 und v. 11.05.2023 – V R 22/21) an und ändert den Abschn. 2.5. UStAE dahingehend, dass der Direktverbrauch von Strom bei zuschlagsberechtigten KWK-Anlagen nicht zu einer Lieferung führt. Verwendet und verbraucht der Anlagenbetreiber den erzeugten Strom dezentral selbst, verschafft er dem Netzbetreiber keine Verfügungsmacht an einem körperlichen Gegenstand. Daher liegt weder eine Hin- noch eine Rücklieferung vom Anlagenbetreiber an den Netzbetreiber und umgekehrt vor. Auch die Zahlung eines KWK-Zuschlags für den erzeugten und dezentral verbrauchten Strom führt nicht zum Vorliegen einer Lieferung. Ebenso stellt der im Rahmen der kaufmännisch-bilanziellen Einspeisung angebotene und vergütete Strom dann keine Lieferung dar, wenn der Verbrauch innerhalb eines nicht für die allgemeine Versorgung dienenden und nicht von einem Netzbetreiber betriebenen Netzes erfolgt. Beliefert sich der Anlagenbetreiber (sog. Kundenanlage) selbst, so ist dies umsatzsteuerrechtliche unerheblich.

Siehe auch KMLZ Umsatzsteuer Newsletter 10 | 2025: Eine Kehrtwende mit Handlungsbedarf: Neues BMF-Schreiben zu Energieerzeugungsanlagen

2 Anhand welcher Kriterien wird der Lieferort für Energie bestimmt?

Der Lieferort für die Lieferungen von Gas über das Erdgasnetz, Elektrizität, Wärme über ein Wärmenetz und Kälte über ein Kältenetz richtet sich nicht nach den allgemeinen Grundsätzen in § 3 Abs. 6-8 UStG, sondern vielmehr nach der Spezialnorm des § 3g UStG. Für die Lieferung von Gasflaschen oder die Lieferung von Gas mittels eines Tanklastzuges ergibt sich der Ort der Lieferung aus § 3 Abs. 6-8 UStG und richtet sich danach, ob es sich um eine bewegte oder eine ruhende Lieferung handelt.

Bei Anwendung der speziellen Vorschrift des § 3g UStG ist nach dessen Abs. 1 und 2 zwischen der Lieferung an einen Wiederverkäufer oder einen anderen Abnehmer (z. B. Endverbraucher) zu differenzieren:

Wiederverkäufer (ist nach Abschn. 3g.1. Abs. 2 und 3 UStAE ein Unternehmer, dessen Haupttätigkeit darin besteht, die Gegenstände der in § 3g UStG aufgeführten Energielieferungen zu erwerben und weiterzuliefern. Eine Haupttätigkeit ist gegeben, wenn eine Weiterveräußerung von mindestens 50% der erworbenen Menge erfolgt. Dem eigenen Verbrauch des Unternehmers darf zudem nur eine untergeordnete Bedeutung zukommen, d.h. er darf maximal 5% im Eigenbedarf verwenden. Das vorangegangene Kalenderjahr ist für die Einordnung als Wiederverkäufer maßgeblich.): Mit der vom Finanzamt auf Antrag oder von Amts wegen auszustellenden Wiederverkäuferbescheinigung (Vordruckmuster USt 1 TH) kann sich der Wiederverkäufer gegenüber seinen Lieferanten als solcher ausweisen. Die Bescheinigung hat Indizwirkung, begründet aber nicht selbst die Umkehr der Steuerschuldnerschaft. Entscheidend ist, ob objektiv eine Wiederverkäufereigenschaft gemäß § 3g UStG vorliegt. Die Bescheinigung ist in der Regel drei Jahre gültig. Obgleich die Bescheinigung selbst keine Voraussetzung für die Anwendung des Reverse-Charge-Verfahrens ist, sollten Unternehmer die Gültigkeitsdauer überwachen und rechtzeitig erneuern lassen.

Der Lieferort liegt sodann an dem Ort, an dem der Abnehmer sein Unternehmen betreibt bzw. an dem sich die Betriebsstätte des Abnehmers befindet, wenn hierhin geliefert wird.Anderer Abnehmer (sind alle Personen, die nicht die Eigenschaften eines Wiederverkäufers erfüllen. Das trifft z. B. auf Endverbraucher zu.):

Für den Lieferort ist dann der tatsächliche Nutzungs- oder Verbrauchsort maßgeblich. In der Regel liegt der Lieferort daher dort, wo sich der Zähler des Abnehmers befindet (vgl. Abschn. 3g.1. Abs. 5 S. 1 UStAE).

3 Kann eine Energielieferung steuerfrei sein?

Bei Energielieferungen, für die die spezielle Ortsregelung des § 3g UStG gilt, kommen die Steuerbefreiungen für Ausfuhr gem. § 6 i. V. m. § 4 Nr. 1 lit. a) UStG oder von innergemeinschaftliche Lieferung gem. § 6a i. V. m. § 4 Nr. 1 lit. b) UStG nicht in Betracht. Mangels bewegter Lieferung sind die genannten Steuerbefreiungstatbestände nicht einschlägig und die entsprechenden Lieferungen sind steuerpflichtig.

Dahingegen ist die Einfuhr von Erdgas über das Erdgasnetz oder von Erdgas, das von einem Gastanker aus in das Erdgasnetz oder ein vorgelagertes Gasleitungsnetz eingespeist wird, von Elektrizität oder von Wärme oder Kälte über Wärme- oder Kältenetze steuerfrei. Denn hierfür gilt die besondere Regelung des § 5 Abs. 1 Nr. 6 UStG, nach der die Einfuhr steuerbefreit ist.

4 Welcher Steuersatz ist auf die Lieferung von Energie anzuwenden?

Grundsätzlich unterliegt die Lieferung von Energie gem. § 12 Abs. 1 UStG dem regulären Steuersatz von 19%. Im Zuge der Energiekrise hat der Bundestag jedoch für den Zeitraum vom 01.10.2022 bis 31.03.2024 beschlossen, dass der Steuersatz für Gaslieferungen über das Erdgasnetz und Wärmelieferungen über ein Wärmenetz auf 7% gesenkt wird (Gesetz zur temporären Senkung des Umsatzsteuersatzes auf Gaslieferungen über das Erdgasnetz - BGBl. I 2022 Nr. 38 vom 25.10.2022, S. 1743; BMF-Schreiben vom 25.10.2022). Zudem finden ermäßigte Steuersätze in Sonderkonstellationen und teilweise auch auf die Lieferung von Photovoltaikanlagen Anwendung.

Ergänzend zur Steuersatzsenkung wurde in diesem Zusammenhang auch die sog. Energiepreisbremse eingeführt. Deren Entlastung wirkte rückwirkend zum 01. Januar 2023 und wurde über die Abrechnung der Energieversorger umgesetzt. Zum 31. Dezember 2023 ist sie dann wieder ausgelaufen. Zu ihrer umsatzsteuerlichen Behandlung hat sich die Finanzverwaltung nicht geäußert. Nach verbreiteter Auffassung handelt es sich dabei jedoch umsatzsteuerlich um ein Entgelt von dritter Seite. Das bedeutet: Das Energieversorgungsunternehmen schuldet weiterhin Umsatzsteuer auf die gesamte Energielieferung, auch wenn ein Teil des Entgelts durch den Staat getragen wird.

4.1 Steuersatzsenkung aufgrund der Energiekrise

Von der Steuersatzsenkung sind nach Ansicht der Finanzverwaltung (BMF-Schreiben vom 25.10.2022, Rn. 5-9) nicht nur Gaslieferungen über das Erdgasnetz umfasst, sondern auch solche, die mittels Tanklastwagen zum Leistungsempfänger für die Wärmeerzeugung transportiert werden. Daneben gilt die Steuersatzsenkung auch für das Legen eines Gashausanschlusses, die Mehr-Mindermengen-Abrechnung zwischen Marktgebietsverantwortlichem, Ausspeisenetzbetreiber und Transportkunden sowie Wärmelieferungen über das Wärmenetz.

In zeitlicher Hinsicht sind von der Senkung der Umsatzsteuer sämtliche Lieferungen betroffen, die im Zeitraum vom 01.10.2022 bis 31.03.2024 ausgeführt wurden und werden. Der gesenkte Steuersatz ist auch dann anzuwenden, wenn die Umsatzsteuer in Fällen der Ist-Versteuerung (z. B. bei Anzahlungen, Abschlagszahlungen oder Vorauszahlungen) bereits vor dem 01.10.2022 entstanden ist und die zugehörige Leistung erst in der Niedrigsteuerphase ausgeführt wurde oder wird.

4.2 Ermäßigter Steuersatz für Sondersachverhalte

Der reguläre Steuersatz ist nicht anzuwenden, wenn Strom im Rahmen einer kurzfristigen Vermietung von Wohn- und Schlafräumen oder von Campingflächen erfolgt und unmittelbar der Beherbergung/Vermietung dient. In diesen Fällen kommt es zu einer Steuerermäßigung. Der anzuwendende Steuersatz beläuft sich dann gem. § 12 Abs. 2 Nr. 11 UStG nur auf 7%. Das gilt auch dann, wenn für die Stromlieferung ein gesondertes Entgelt bezahlt wird. (vgl. Abschn. 12.16. Abs. 4 und Abs. 7 S. 4 UStAE).

4.3 Nullsteuersatz für bestimmte Photovoltaikanlagen

Bei der Lieferung von Solarmodulen an den Betreiber einer Photovoltaikanlage, einschließlich der für den Betrieb der Photovoltaikanlage wesentlichen Komponenten und der Speicher, ermäßigt sich die Umsatzsteuer gem. § 12 Abs. 3 UStG auf 0 %. Diese Regelung wurde mit Wirkung zum 01.01.2023 in das Umsatzsteuergesetz aufgenommen und das BMF hat hierzu bereits mehrfach Stellung genommen, vgl. BMF-Schreiben vom 27.02.2023 sowie vom 30.11.2023

KMLZ Umsatzsteuer Newsletter 39/2022: JStG 2022-Entwurf: Nullsteuersatz für Photovoltaikanlagen

KMLZ Umsatzsteuer Newsletter 14/2023: Nullsteuersatz bei Photovoltaikanlagen: BMF-Schreiben kommt mit Änderungen

KMLZ Umsatzsteuer Newsletter 49/2023: Nullsteuersatz bei Lieferung von Photovoltaikanlagen: BMF veröffentlicht weiteres Schreiben

5 Was gilt zeitlich im Hinblick auf die Steuerentstehung bei der Lieferung von Energie?

Bei Lieferungen entsteht die Umsatzsteuer gem. § 13 Abs. 1 Nr. 1 lit. a) UStG mit Ablauf des Voranmeldungszeitraums, in dem die Leistung ausgeführt wurde. Das entspricht bei Lieferungen regelmäßig dem Zeitpunkt, in dem die Verfügungsmacht an dem Liefergegenstand verschafft wird. Im Hinblick auf Energielieferungen sind bezüglich des Zeitpunkts der Leistungsausführung jedoch insbesondere nachfolgende Besonderheiten zu beachten:

Relevanz des Ablesezeitraums

Für Elektrizitäts-, Gas-, Wärme-, Kälte- und Wasserlieferungen ist grundsätzlich der Ablesezeitraum maßgeblich. Die vorstehenden Lieferungen gelten erst dann als ausgeführt, wenn der jeweilige Ablesezeitraum abgelaufen ist (vgl. Abschn. 13.1. Abs. 2 S. 4 UStAE). In diesem Zeitpunkt entsteht die entsprechende Umsatzsteuer.

Dabei ist zwischen SLP- (Standardlastprofil-) und RLM-Kunden (Registrierende Leistungsmessung) zu unterscheiden:

SLP-Kunden – typischerweise Haushalte und kleinere Gewerbekunden mit einem jährlichen Stromverbrauch unter 100.000 kWh bzw. Gasverbrauch unter 1,5 Mio. kWh – leisten monatlich Abschlagszahlungen, die auf einem prognostizierten Verbrauchsverlauf (Standardlastprofil) basieren. Die tatsächliche Abrechnung erfolgt in der Regel einmal jährlich auf Basis des real gemessenen Jahresverbrauchs, der dann am Ende des jährlichen Ablesezeitraums festgestellt wird. Für die Steuerentstehung ist somit das Ende des jährlichen Ablesezeitraums maßgeblich.

RLM-Kunden – in der Regel Großverbraucher mit höherem Energiebedarf – verfügen über Zähler, die den Verbrauch in 15-Minuten-Intervallen erfassen und fernausgelesen werden können. Sie erhalten monatliche Abrechnungen auf Basis der gemessenen Lastgänge. Auch hier ist das Ende des jeweiligen (monatlichen) Ablesezeitraums entscheidend für die Steuerentstehung.

Der Entstehungszeitpunkt der Steuer ist ferner für die Anwendung des korrekten Steuersatzes maßgeblich. Für die Bestimmung des Steuersatzes ist der Endzeitpunkt des Ablesezeitraums ausschlaggebend. Unbeachtlich ist, welcher Steuersatz zu Beginn oder während des Ablesezeitraums gegolten hat. Folglich unterliegt in der Regel auch der gesamte Verbrauch einer Ableseperiode einheitlich einem Steuersatz.

Gaslieferungen im B2B-Bereich

Im B2B-Bereich des Gasgeschäfts wird häufig der Gasmonat vereinbart. Danach entstehen monatliche Teilleistungen i. S. d. § 13 Abs. 1 Nr. 1 lit. a) S. 3 UStG. Der sog. Gastag endet nach § 23 Abs. 1 S. 2 GasNZV traditionell um 6:00 Uhr des folgenden Kalendertages. Haben sich der Lieferant und der Leistungsempfänger auf eine Abrechnung anhand des Gastages verständigt, erfolgt die Abrechnung eines Kalendermonats zum 01. des darauffolgenden Monats. Die jeweilige Lieferung gilt jedoch bereits mit Ablauf des letzten Gastages des Abrechnungsmonats als ausgeführt. Zu diesem Zeitpunkt – also mit Ablauf des Ablesezeitraums – entsteht auch die Umsatzsteuer für den entsprechenden Voranmeldungszeitraum.

6 Wer ist Steuerschuldner bei Energielieferungen?

Bei nachfolgend aufgeführten Energielieferungen kehrt sich gem. § 13b Abs. 2 Nr. 5 UStG die Steuerschuldnerschaft um, sodass der Leistungsempfänger Steuerschuldner für die Umsatzsteuer ist:

Bei Lieferungen von Gas über das Erdgasnetz, von Elektrizität sowie von Wärme und Kälte über ein Wärme- oder Kältenetz kehrt sich die Steuerschuld um, wenn ein im Ausland ansässiger Unternehmer an einen anderen Unternehmer unter den Bedingungen des § 3g UStG leistet. (vgl. Abschn. 13b.3a. Abs. 1 UStAE).

Darüber hinaus gilt die Umkehr der Steuerschuldnerschaft auch bei Gaslieferungen über das Erdgasnetz, wenn ein im Inland ansässiger Unternehmer seine Lieferung an einen Wiederverkäufer erbringt. Bei Elektrizitätslieferungen eines im Inland ansässigen Unternehmers kehrt sich die Steuerschuld nur dann um, wenn sowohl er als auch der Leistungsempfänger Wiederverkäufer sind (vgl. Abschn. 13b.3a. Abs. 2 UStAE).

Zu beachten ist daneben noch, dass die Lieferungen von Wasser und Energie keine Bauleistungen i. S. d. § 13b Abs. 2 Nr. 4 S. 1 UStG darstellen. Eine Umkehr der Steuerschuldnerschaft nach dieser Vorschrift kommt folglich nicht in Betracht.

7 Was gilt bei der Abgabe von Energie und sonstigen Maßnahmen für Netzbetreiber und Anlagenbetreiber?

Netzbetreiber und Anlagenbetreiber haben zudem einige Besonderheiten zu beachten:

Energieabgabe in Form von Regelzonen- und Bilanzkreisausgleich

Gibt ein Übertragungsnetzbetreiber im Rahmen des sog. Bilanzkreis- und Regelzonenausgleichs Energie ab, handelt es sich dabei nicht um eine eigenständige Lieferung. Vielmehr handelt es sich dabei um eine sonstige Leistung in Form von Spannungs- und Frequenzerhaltung. Zudem handelt es sich um eine sonstige Leistung und nicht um eine Lieferung, wenn ein Energieversorger überschüssige Energiekapazitäten zu einem negativen Preis (nicht mehr zu positivem Preis veräußerbar und daher Veräußerung gegen Zuzahlung) an einen Abnehmer abgibt.

Sonstige Leistung aufgrund von Stromabgabe zu negativen Preisen Maßnahmen im Rahmen des Redispatch 2.0

Weitere umsatzsteuerrechtliche Besonderheiten gelten, wenn Netzbetreiber (Anschlussnetzbetreiber, Übertragungsnetzbetreiber und Verteilnetzbetreiber) Maßnahmen im Rahmen des Redispatch 2.0 ergreifen müssen (vgl. BMF-Schreiben vom 26.08.2024). Denn drohen Engpässe im Netz, so sind die Netzbetreiber angehalten, in die Erzeugungsleistung von Kraftwerken einzugreifen, um Leistungsabschnitte vor Überbelastung zu schützen.

Siehe auch KMLZ Umsatzsteuer Newsletter 42/2024: Kraftwerk-Redispatch 2.0 und dessen Ausgleich aus umsatzsteuerrechtlicher Sicht)Bestimmung der Bemessungsgrundlage bei Wärmeentnahme als unentgeltlicher Wertabgabe

Wird Wärme als unentgeltliche Wertabgabe i. S. d. § 3 Abs. 1b S. 1 Nr. 1 UStG aus einem Blockheizkraftwerk oder einer Biogasanlage entnommen, so bestimmt sich die Bemessungsgrundlage nach § 10 Abs. 4 Nr. 1 UStG. Maßgeblich ist danach grundsätzlich der (fiktive) Einkaufspreis eines gleichartigen Gegenstandes. Ist eine Bestimmung anhand des (fiktiven) Einkaufspreises nicht möglich, so ist auf die Selbstkosten abzustellen. Diese sind im Fall von entgeltlichen Lieferungen und unentgeltlichen Wertabgaben bzw. unentgeltlicher Abgabe von Wärme auf Strom und Wärme aufzuteilen. Die Aufteilung hat gem. Abschn. 2.5. Abs. 16 S. 6-10 UStAE regelmäßig anhand der Marktwertmethode (und nicht anhand der energetischen Aufteilungsmethode nach dem Verhältnis der erzeugten Mengen an elektrischer und thermischer Energie in kWh) zu erfolgen . Der durchschnittliche Fernwärmepreis kann nicht anstelle der Selbstkosten angesetzt werden.Siehe auch KMLZ Umsatzsteuer Newsletter 10/2025: Eine Kehrtwende mit Handlungsbedarf: Neues BMF-Schreiben zu Energieerzeugungsanlagen

8. Betrieb von Batteriespeichern

Der Betrieb von Batteriespeichern (z. B. stationäre Stromspeicher) ist ein Thema, das für die Energiewirtschaft zunehmend wichtiger wird. Dies nicht zuletzt aufgrund des weiteren Ausbaus erneuerbarer Energien. Die zutreffende umsatzsteuerrechtliche Behandlung hängt maßgeblich davon ab, ob der Eigentümer des Batteriespeichers tatsächlich Verfügungsmacht am gespeicherten Strom erhält. Wichtig ist insoweit, dass der Eigentümer des Speichers die zivilrechtlichen Verträge möglichst unmissverständlich gestaltet z. B. den Vertrag mit einem (Bewirtschaftungs-)Dienstleister. Das Zivilrecht kann Einfluss darauf nehmen, ob zwischen den verschiedenen Beteiligten letztlich eine Lieferung von Energie gewollt ist und ausgeführt wird, oder ob lediglich Dienstleistungen erbracht werden.

Kontakt