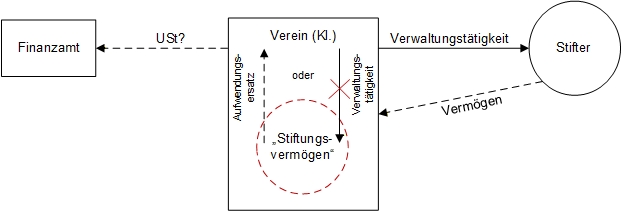

1 Hintergrund

Der BFH hat mit Urteil v. 05.12.2024 (V R 13/22) entschieden, dass die Verwaltung von unselbständigen Stiftungen gegen Aufwendungsersatz aus dem Stiftungsvermögen (ob das „Entgelt“ bedeutet, ist die Frage) eine umsatzsteuerlich relevante Leistung an den Stifter darstellen kann (vgl. KMLZ Umsatzsteuer Newsletter 15 | 2025). Ein steuerbarer Leistungsaustausch mit dem Stifter kann – so der BFH – auch in Bezug auf ein Vermögen gegeben sein, das zivilrechtlich im Eigentum des Verwalters (bzw. Treuhänders – im BFH-Verfahren ein Verein) steht. Voraussetzung ist, dass das Vermögen (1) als Sondervermögen speziellen Bindungen unterliegt, (2) im Hinblick hierauf aber vom sonstigen Vermögen des Verwalters getrennt gehalten wird und (3) der Verwalter für seine Leistung ein Entgelt erhält. Nach Auffassung des BFH wird der Stifter mit einem verbrauchsfähigen Vorteil bedacht, da die Vermögensverwaltung im Interesse des Stifters erfolgt. Dies gilt zumindest zu Lebzeiten des Stifters. Eine Leistung des Verwalters an das Sondervermögen ist hingegen nicht möglich.

Das Urteil des BFH überzeugt nicht und ist zu Recht auf viel Kritik gestoßen: Denn der Stifter erhält gerade keinen verbrauchsfähigen Vorteil. Er wendet vielmehr Vermögen zu, das mit einer Auflage belegt ist. Begünstigt ist allein der gemeinnützige Zweck selbst, der mangels hinreichender rechtlicher Verselbständigung nicht als tauglicher Leistungsempfänger im Sinne des Umsatzsteuerrechts gelten kann (so zutreffend Hüttemann in UR 2025, 601 ff.). Dies wird auch deutlich durch die Zuwendungsbestätigung i. S. v. § 10b EStG, die der Stifter für die Zuwendung in voller Höhe erhält. Dass die Rechtsfolgen des BFH-Urteils in sich nicht schlüssig sind, zeigt sich schließlich auch darin, dass der BFH bei Tod des Stifters das Ende der Steuerpflicht sieht, da es keinen identifizierbaren Leistungsempfänger mehr gäbe.

2 BMF-Schreiben v. 08.12.2025

Erschreckend ist, dass die Finanzverwaltung – wohl aus fiskalischen Überlegungen – auf den Zug des BFH aufspringt. Das BMF will bei Entgeltlichkeit einen Leistungsaustausch annehmen: „Die Verwaltung von fiduziarischen Stiftungen durch den Treuhänder kann eine steuerbare und steuerpflichtige sonstige Leistung gegen Entgelt sein, wenn ein entgeltlicher Vertrag mit dem Stifter besteht und das Vermögen als Sondervermögen getrennt geführt wird.“ Neben der getrennten Führung des Vermögens muss also kumulativ ein entgeltlicher Vertrag mit dem Stifter vorliegen. Der BFH bejahte einen solchen Vertrag, da zwischen Treuhänder und Treugeber ein Geschäftsbesorgungsvertrag geschlossen worden war. In diesem Zusammenhang betont der BFH an mehreren Stellen, dass beide Parteien diesen Vertrag jederzeit ordentlich hätten kündigen können. Möglicherweise liegt darin ein Ansatz für die Praxis, frei nach dem Motto „weniger ist mehr“: Je weniger Regelungen die Parteien treffen, desto besser für die Umsatzsteuer.

Höchst problematisch ist, dass das BMF keine Übergangsregelung für die Treuhänder vorsieht. Die neue Sichtweise ist damit in allen offenen Fällen anzuwenden. Treuhänder müssen folglich alle Treuhandverträge daraufhin durchforsten, ob Entgelte vereinnahmt werden, und falls dies zu bejahen ist, ob tatsächlich ein umsatzsteuerrechtlich relevantes Rechtsverhältnis vorliegt, das zudem eine getrennte Vermögensführung beinhaltet.

Interessanterweise plant das BMF andererseits eine Übergangsregelung für die Fälle, in denen unselbständige Stiftungen bisher als eigenständige Unternehmer behandelt wurden. Dies kommt in der Praxis vor, wenn unselbständige Stiftungen z. B. steuerpflichtige Verwaltungsleistungen oder Vermietungsleistungen an fremde Dritte erbringen. Diese Umsätze müssen spätestens ab 01.01.2027 als Umsätze des Treuhänders behandelt werden.

3 Hinweise für die Praxis

Festzuhalten bleibt: Wer Gutes tut, wird bestraft. Der Fiskus will auch hier die Hand aufhalten. Die Finanzverwaltung hätte dieses Ansinnen mit guten Gründen auch anders bewerten können. Es befremdet, dass Treuhänder nun ihre Vergangenheit „aufräumen“ müssen. Sie wirken häufig gemeinnützig und wähnten sich bisher in umsatzsteuerrechtlicher Sicherheit. Damit ist es vorbei. Die politische Spitze des BMF muss sich überlegen, ob diese gemeinnützigen Stiftungen zukünftig wirklich erst von Todes wegen (dann kein umsatzsteuerrechtlicher Leistungsempfänger) errichtet werden sollten – oder ob es besser ist, wenn Treuhänder generell auf einen Aufwendungsersatz verzichten. Beides entspricht nicht dem Gemeinsinn. Denn Treuhandstiftungen tragen wesentlich zur Entlastung der öffentlichen Kassen bei. Der Fiskus braucht keine Angst zu haben, denn das gestiftete Vermögen ist gemeinnützig gebunden. Das BMF täte gut daran, das BMF-Schreiben schleunigst zu korrigieren. Eine Musterformulierung des BMF zur Frage, wann ein umsatzsteuerrechtlich relevantes Rechtsverhältnis zu verneinen wäre, würde für viel Rechtssicherheit sorgen. Allem Ärger zum Trotz: Das BMF hat klar gesagt, dass es zu einem Leistungsaustausch kommen kann. Das heißt, es gibt auch Auswege. In diesem Fall müssten dann aber auch die Folgen einer möglichen unentgeltlichen Leistung bedacht werden.

Ansprechpartner

Publictax

Zentrale Anlaufstelle für steuerliche Weiterbildung und Information für Körperschaften des öffentlichen Rechts