Der Zollwert ist die Bemessungsgrundlage für die Erhebung von Zöllen. Er bestimmt den Wert der Gegenstände im Zeitpunkt der Einfuhr. Der Zollwert fließt ebenfalls in die Bemessungsgrundlage für die Einfuhrumsatzsteuer ein.

Internationale Rechtsgrundlagen

Die europäische Zollwertermittlung leitet sich aus dem WTO-Abkommen „Agreement on Implementation of Article VII of the General Agreement on Tariffs and Trade (GATT) 1994“ ab. Dieses Abkommen bildet die Grundlage für die Zollwertermittlung in allen WTO-Mitgliedstaaten. Es schreibt die Anwendung der Transaktionswertmethode als primäre Bewertungsmethode vor und regelt die Anwendung der subsidiären Methoden in hierarchischer Reihenfolge. Ziel des Abkommens ist ein einheitliches, faires und transparentes System zur Bewertung von eingeführten Waren, das sich an den tatsächlichen wirtschaftlichen Gegebenheiten orientiert und willkürliche Zollwerte ausschließt.

Die Weltzollorganisation (WCO) hat in ihrem Customs Valuation Compendium zahlreiche Fallstudien und Erläuterungen zu solchen Konstellationen veröffentlicht. Diese Dokumente, darunter Advisory Opinions und Explanatory Notes, dienen der Harmonisierung der Auslegung des WTO-Zollwertabkommens und sind für die Praxis von erheblicher Bedeutung, auch wenn sie formal nicht bindend sind.

Transaktionswertmethode (Art. 70 UZK)

Die vorrangige Methode zur Bestimmung des Zollwerts ist die Transaktionswertmethode nach Art. 70 UZK. Sie basiert auf dem tatsächlich gezahlten oder zu zahlenden Preis für die eingeführte Ware im Rahmen eines Verkaufs zur Ausfuhr in das Zollgebiet der Union. Der so gefundene Transaktionswert ist gegebenenfalls um Hinzurechnungen oder Abzüge zu korrigieren.

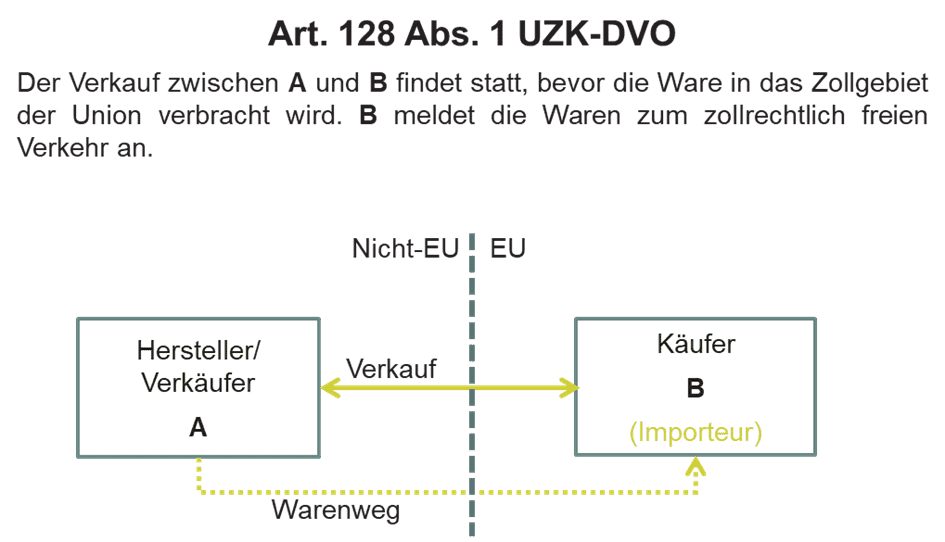

Maßgeblich ist der vereinbarte Preis desjenigen Geschäftes, das unmittelbar vor dem Verbringen der Waren in das Zollgebiet der Union stattgefunden hat (Art. 128 Abs. 1 UZK-DVO). Der Bestimmung des maßgeblichen Geschäftes kommt regelmäßig eine große Bedeutung zu. Die EU-Kommission stellt als Bewertungshilfe eine nicht abschließende Auflistung von Beispielen zur Verfügung. Es ist jeweils im Einzelfall zu prüfen, ob ein Beispiel zutrifft oder Ausnahmen greifen.

Im Ausgangsfall findet nur ein Geschäft statt. Maßgebliches Geschäft ist das Geschäft A – B:

Gerade bei mehreren Geschäften zwischen mehreren Beteiligten bedarf die Bestimmung des maßgeblichen Geschäfts mitunter genauer Betrachtung.

Im nachfolgenden Beispiel ist das Geschäft B – C das maßgebliche:

Das Geschäft zwischen A – B führt noch nicht zur Ausfuhr der Ware in das Zollgebiet der Union. Das Geschäft zwischen C – D ebenfalls nicht. Es ist jedoch möglich, dass die Ausfuhr in das Zollgebiet der Union aufgrund des Verkaufes A – B erfolgt. Das Geschäft kann das maßgeblich sein, auch wenn beide Parteien außerhalb der EU ansässig sind.

Auch in Verbindung mit besonderen Zollverfahren, z.B. dem Zolllagerverfahren kann es zu Besonderheiten kommen. Maßgebliches Geschäft ist grundsätzlich dasjenige Geschäft, das zur Einlagerung in das Zolllager führt, da hier die Waren in das Zollgebiet der Union ausgeführt werden. Eine Überführung in den zollrechtlich freien Verkehr ist nicht notwendig. Hier ist also das Geschäft A – B maßgeblich:

Voraussetzung ist jedoch, dass der Einführer (D) über die Informationen aus dem Kaufgeschäft A – B verfügt. Andernfalls kann der Zollwert nicht anhand dieses Geschäftes bestimmt werden.

Hinzurechnungen (Art. 71 UZK)

Zum Transaktionswert sind bestimmte Kosten hinzuzurechnen, sofern sie nicht bereits im Kaufpreis enthalten sind:

Provisionen und Maklerlöhne (außer Einkaufsprovisionen)

Kosten für Umschließungen und Verpackungen

Beistellungen (z. B. Werkzeuge, Pläne, Designs)

Lizenzgebühren, wenn sie als Bedingung des Verkaufs gezahlt werden

Erlöse aus Weiterverkäufen, die dem Verkäufer zugutekommen

Transport-, Lade- und Versicherungskosten bis zum Ort des Verbringens

Beispiel:

Ein Unternehmen importiert Maschinen aus den USA. Im Kaufvertrag war zusätzlich vereinbart, dass es Lizenzgebühren für ein Patent, das für die Maschinen erforderlich ist bezahlt. Diese Lizenzgebühren sind dem Zollwert hinzuzurechnen, wenn sie nicht bereits im Kaufpreis enthalten sind.

Abzüge (Art. 72 UZK)

Nicht in den Zollwert einzubeziehen sind u. a.:

Kosten nach dem Ort des Verbringens (z. B. Inlandstransport)

Zinsen aus Finanzierungsgeschäften

Montage- oder Wartungskosten nach der Einfuhr, sofern separat ausgewiesen

Ein weiterer praxisrelevanter Bereich der Zollwertermittlung betrifft sogenannte abgespaltene Kaufpreisbestandteile, also Preisbestandteile, die nicht unmittelbar im Hauptkaufpreis enthalten sind, aber dennoch zollwertrelevant sein können. Dies betrifft insbesondere Zertifizierungs-, Prüfungs- und Analysekosten, die im Zusammenhang mit der Einfuhr entstehen. Nach der Dienstvorschrift zum Zollwert (VSF Z 5101) liegt ein abgespaltener Kaufpreis immer dann vor, wenn der Verkäufer vertraglich oder gesetzlich verpflichtet ist, eine Tätigkeit auszuführen, die sich auf die eingeführte Ware bezieht und für die eine zusätzliche Zahlung erfolgt – unabhängig davon, ob diese Zahlung direkt an den Verkäufer oder an Dritte geleistet wird.

Typische Beispiele sind Kosten für die Einhaltung technischer Normen (z. B. CE-Kennzeichnung, TÜV-Zertifizierung) oder für die Analyse von Inhaltsstoffen. Diese Kosten sind gemäß Art. 70 Abs. 2 UZK dem Zollwert hinzuzurechnen, wenn sie als Bedingung für den Verkauf gelten und nicht separat für Dienstleistungen nach der Einfuhr erbracht werden. Dagegen sind zusätzliche Kontrollen, die der Käufer aus eigenen Erwägungen und außerhalb der vertraglichen Vereinbarungen durchführen lässt – etwa Eingangskontrollen oder eigene Laboranalysen – nicht zollwertrelevant, sofern sie ausschließlich zu internen Zwecken erfolgen.

Nachrangige Zollwertmethoden

Kann der Zollwert nicht nach der Transaktionswertmethode ermittelt werden, sieht der UZK subsidiäre Methoden vor, die in einer festen Reihenfolge anzuwenden sind:

Transaktionswert gleicher Waren (Art. 74 Abs. 2 lit. a UZK): Vergleich mit gleichen Waren, die im annähernd selben Zeitraum auf derselben Handelsstufe eingeführt wurden. Vorrangig zu betrachten sind Waren desselben Herstellers.

Transaktionswert ähnlicher Waren (Art. 74 Abs. 2 lit. b UZK): Vergleich mit ähnlichen Waren, die im annähernd selben Zeitraum auf derselben Handelsstufe eingeführt wurden.

Deduktive Methode (Art. 74 Abs. 2 lit. c UZK): Ableitung des Zollwerts aus dem Verkaufspreis der eingeführten Ware im Zollgebiet.

Errechneter Wert (Art. 74 Abs. 2 lit. d UZK): Zusammensetzung aus Produktionskosten, Gewinn und sonstigen Aufwendungen.

Schlussmethode (Art. 74 Abs. 3 UZK): Anwendung sonstiger angemessener Erkenntnismethoden.

Besonderheiten bei Verrechnungspreisen

Besondere Aufmerksamkeit verdient das Verhältnis zwischen Zollwert und Verrechnungspreisen. Verrechnungspreise dienen der Gewinnverteilung innerhalb multinationaler Konzerne. Gerade bei sogenannten Year-End Adjustments, also nachträglichen Anpassungen der Verrechnungspreise, kommt es zu Konflikten mit den Regelungen zum Zollwert. Diese sehen eine nachträgliche Änderung nämlich nicht vor. Stattdessen ist der Zollwert im Zeitpunkt der Annahme der Zollanmeldung final zu bestimmen.

Die Rechtsprechung des EuGH im Fall Hamamatsu (Urt. v. 20.12.2017- Rs. C-529/16) hat klargestellt, dass pauschale nachträgliche Anpassungen den Zollwert nicht beeinträchtigen. Der Zollwert muss zum Zeitpunkt der Annahme der Zollanmeldung bestimmt werden. Eine nachträgliche Berichtigung ist nur in Ausnahmefällen zulässig. Der BFH hat diese Linie in seinem Urteil vom 17.05.2022 (VII R 2/19) bestätigt und betont, dass die Zollwertermittlung waren- und stichtagsbezogen erfolgen muss (vgl. hierzu auch KMLZ Zoll-Newsletter 01/2019 und 04/2022). Allerdings führt der EuGH ebenfalls aus, dass die Transaktionswertmethode nicht anwendbar ist, wenn der finale Preis im Zeitpunkt der Annahme der Zollanmeldung nicht feststeht. Hier kommt es regelmäßig zu Streitigkeiten hinsichtlich der korrekten Zollwertmethode und des Zollwertes.

Kontakt