Umsatzsteuerrechtliche Organschaft

Umsatzsteuerrechtlich ist jede zivilrechtlich eigene Rechtspersönlichkeit grundsätzlich ein eigenständiger Unternehmer. Dies gilt zumindest, wenn die Person eine gewerbliche oder berufliche Tätigkeit selbständig ausübt (vgl. § 2 Abs. 1 S. 1 UStG). Durch die umsatzsteuerrechtliche Organschaft werden davon abweichend zwei zivilrechtlich (weiter) selbstständige Personen umsatzsteuerrechtlich zu einem Unternehmer (sog. Organkreis).

Gesetzlich geregelt ist die Organschaft in § 2 Abs.2 Nr. 2 UStG. Unionsrechtliche Grundlage ist Art. 11 MwStSystRL.

Aus einer solchen Organschaft ergeben sich Rechtsfolgen in unterschiedlichen Bereichen. Diese Vielfalt verdeutlichen die nachfolgenden Fragen:

Wer gibt Umsatzsteuererklärungen ab?

Wie sind Leistungen zwischen den Mitgliedern der Organschaft zu bewerten (sog. Innenleistungen)?

Gehört auch der nichtunternehmerische Bereich eines Beteiligten am Organkreis zum Organkreis?

- Was für Folgen hat die Organschaft für den Vorsteuerabzug?

Welcher Beteiligte einer Organschaft muss auf Ein- und Ausgangsrechnungen genannt sein?

Was passiert, wenn man die Organschaft zu spät erkennt oder eine Organschaft unerkannt gar nicht mehr besteht?

Und vor all den genannten Rechtsfolgen steht zunächst einmal als große Frage, ob überhaupt die Voraussetzungen der umsatzsteuerrechtlichen Organschaft vorliegen.

Welche Voraussetzungen bedarf es für die Begründung einer umsatzsteuerrechtlichen Organschaft?

Die umsatzsteuerrechtliche Organschaft hat im Wesentlichen fünf Voraussetzungen. Zunächst einmal müssen der Organträger und die Organgesellschaft beide für sich genommen Unternehmer sein. Hinzu kommt, dass die drei Eingliederungsmerkmale, nämlich die finanzielle, wirtschaftliche sowie organisatorische Eingliederung vorliegen müssen. Im Vergleich zur ertragssteuerrechtlichen Organschaft bedarf es aber insbesondere keines Gewinnabführungsvertrages.

1. Organträger und Organgesellschaft als Unternehmer

Organträger und Organgesellschaft müssen umsatzsteuerrechtliche Unternehmer sein, um Teil eines Organkreises sein zu können. Hieran hat der BFH zuletzt festgehalten, obwohl dies unionsrechtlich nicht zwingend ist.

Gerade auf Ebene der Organgesellschaften ist die Unternehmereigenschaft auch innerhalb von Konzernen jeweils sorgfältig zu prüfen. Sie ist auch bei juristischen Personen des öffentlichen Rechts regelmäßig problematisch. Schließlich – aber diese Problematik ist in der Praxis eher selten – ist bei gemeinnützigen Einrichtungen im Hinblick auf deren ideellen Bereich die Unternehmereigenschaft im Einzelfall zu hinterfragen.

2. Finanzielle Eingliederung

Die finanzielle Eingliederung bedeutet, dass der Organträger die entscheidende Anteilsmehrheit der Stimmrechte halten muss. Er muss seinen Willen in der Gesellschafterversammlung der Tochtergesellschaft durchsetzen können (zur finanziellen Eingliederung bei lediglich 50 % der Stimmrechte in der Gesellschafterversammlung, vgl. KMLZ Umsatzsteuer Newsletter 17/2023: Umsatzsteuerrechtliche Organschaft: EuGH-Vorlage zu Innenleistungen / Finanzielle Eingliederung ohne Stimmrechtsmehrheit). Die finanzielle Eingliederung ist auch in einer Kette über mehrere Gesellschaften hinweg möglich (Muttergesellschaft – Tochtergesellschaft – Enkelgesellschaft).

Im Regelfall muss die Muttergesellschaft dafür 50 % plus X der Gesellschaftsanteile der Tochtergesellschaft halten. Lediglich in Ausnahmefällen kann ein geringerer Anteil der Gesellschaftsanteile ausreichen (z. B. bei Mehrfachstimmrechten oder einer Stimmrechtsbindungsvereinbarung laut Satzung). In anderen Fällen ist ein weitergehender Anteilsbesitz notwendig. Dies gilt beispielsweise, wenn der Gesellschaftsvertrag für eine Vielzahl von Entscheidungen qualifizierte Mehrheiten vorsieht.

Schwestergesellschaften können hingegen laut BFH und Finanzverwaltung allein – also ohne Einbeziehung des gemeinsamen Gesellschafters – keine Organschaft bilden. Der BFH begründet diese Auffassung damit, dass der Organträger in solchen Konstellationen nicht bestimmbar sei (vgl. KMLZ Umsatzsteuer Newsletter 36/2022: Keine Organschaft allein zwischen Schwestergesellschaften).

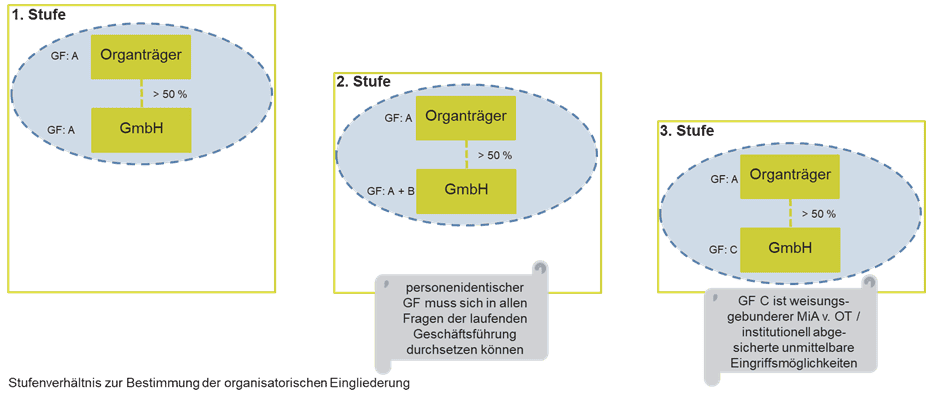

3. Organisatorische Eingliederung

Die organisatorische Eingliederung setzt voraus, dass der Organträger seinen Willen in der laufenden Geschäftsführung der Organgesellschaft durchsetzen kann. Hierfür genügt es gerade nicht, dass der Organträger der Geschäftsführung der Organgesellschaft über die Gesellschafterversammlung Weisungen erteilen darf.

Die organisatorische Eingliederung beurteilt sich anhand eines Stufenschemas. Der sicherste Weg der Eingliederung besteht darin, dass sämtliche Geschäftsführer der Tochtergesellschaft auch Geschäftsführer oder Vorstand (also Willensbildungsorgane) der Muttergesellschaft sind (1. Stufe).

Unter gewissen Voraussetzungen kann unter diesen Voraussetzungen auch durch Mitarbeiter der Muttergesellschaft die organisatorische Eingliederung der Tochtergesellschaft hergestellt werden. Dies hängt auch davon ab, welche Rechtsform die Tochtergesellschaft hat. Die organisatorische Eingliederung lässt sich aber nicht damit begründen, dass die Geschäftsführer der Muttergesellschaft lediglich Prokuristen o. ä. der Tochtergesellschaft sind.

Sind einige der Geschäftsführer / Vorstände der Tochtergesellschaft auch Teil des Willensbildungsorgans der Muttergesellschaft, ist die organisatorische Eingliederung möglich. Dafür müssen diese personenidentischen Geschäftsführer / Vorstände ihren Willen in allen Entscheidungen der laufenden Geschäftsführung der Tochtergesellschaft durchsetzen können (2. Stufe). Dafür bedarf es oftmals einer Ausgestaltung beispielsweise der Geschäftsführerordnung der Tochtergesellschaft.

Fehlt es an einer derartigen Personenidentität vollständig, liegt im Regelfall keine organisatorische Eingliederung vor (3. Stufe). Es ist in diesem Fall ein erheblicher Gestaltungsakt notwendig, um im Einzelfall eine organisatorische Eingliederung annehmen zu können. Dies ist nur möglich, wenn dem Organträger institutionell abgesicherte unmittelbare Eingriffsmöglichkeiten in den Kernbereich der laufenden Geschäftsführung zustehen. Meist verbleiben Rechtsunsicherheiten, sodass eine derart begründete Organschaft vor allem in der „Abwehrberatung“ zum Tragen kommt. Alternativ kann – als rechtssicherer Weg – die organisatorische Eingliederung mittels Beherrschungsvertrag erreicht werden.

4. Wirtschaftliche Eingliederung

Eine rechtssichere Bestimmung der wirtschaftlichen Eingliederung erweist sich in der Praxis oftmals als problematisch. Insofern ist anders als bei der finanziellen und (teilweise) der organisatorischen Eingliederung eine rechnerische Ermittlung nicht möglich. Vielmehr kommt es darauf an, dass Mutter- und Tochtergesellschaft wirtschaftlich eng miteinander verflochten sind.

Dies lässt sich im Regelfall durch entgeltliche Leistungen der Mutter- an die Tochtergesellschaft gestalten. Aber auch entgeltliche Leistungen einer Organgesellschaft an eine Schwestergesellschaft können die mittelbare wirtschaftliche Eingliederung der Schwestergesellschaft begründen (vgl. KMLZ Umsatzsteuer Newsletter 40/2023: Umsatzsteuerrechtliche Organschaft: Mittelbare wirtschaftliche Eingliederung). Allerdings muss diesen entgeltlichen Leistungen mehr als nur unwesentliche Bedeutung zukommen. Beispielsweise Buchführungsleistungen sowie Winterdienst jeweils gegen Entgelt sind nicht ausreichend zur Begründung der wirtschaftlichen Eingliederung. Insoweit ist jeweils eine Einzelfallbetrachtung vorzunehmen.

Durch ein relativ aktuelles Urteil des BFH (BFH, Urt. v. 01.02.2022 – V R 23/21), das das BMF auch in den UStAE übernommen hat, ist gerade im Bereich der praktisch häufigen Vermietung die wirtschaftliche Eingliederung zuletzt mit weitergehenden Unsicherheiten behaftet. Insoweit scheint die Rechtsprechung dieses Merkmal eher weiter einschränkend auszulegen (vgl. KMLZ Umsatzsteuer Newsletter 36/2022: Keine Organschaft allein zwischen Schwestergesellschaften).

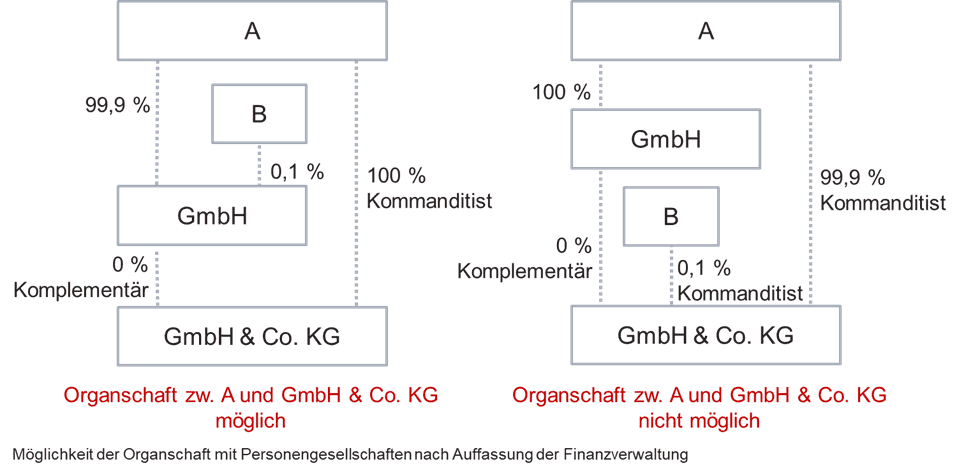

5. Personengesellschaften als Organgesellschaften

In den letzten Jahren war hoch umstritten, ob eine Personengesellschaft auch Organgesellschaft sein kann. Der Grund für diesen Streit gründet darin, dass nach dem Wortlaut des UStG nur „juristische Personen“ Organgesellschaft sein können.

Zwischenzeitlich haben sich die beiden für das Umsatzsteuerrecht zuständigen Senate des BFH geeinigt, dass zumindest eine GmbH & Co. KG unter den gleichen Voraussetzungen wie jede andere Gesellschaft auch Organgesellschaft sein kann. Unklar ist dies noch für andere KGs, OHGs und GbRs. Hierzu liegt keine Entscheidung des BFH vor.

Nach (noch) aktueller Auffassung der Finanzverwaltung können alle Personengesellschaften Organgesellschaft sein, wenn sie neben dem Organträger nur solche Gesellschafter haben, die finanziell in den Organträgers eingegliedert sind. Es ist nach Auffassung der Finanzverwaltung daher in einem ersten Schritt zu bestimmen, wer alles Gesellschafter der Personengesellschaft ist. In einem zweiten Schritt ist zu prüfen, ob diese Gesellschafter entweder der Organträger selbst sind oder ob sie finanziell in den Organträger eingegliedert sind.

Allerdings gibt es auch bereits Anweisungen der Landesfinanzverwaltungen, dass Organkreise sich unter bestimmten Voraussetzungen auf die weitergehende Rechtsprechung des BFH berufen können.

Was sind die Rechtsfolgen der umsatzsteuerrechtlichen Organschaft?

Liegen die Voraussetzungen der umsatzsteuerrechtlichen Organschaft vor, ergeben sich Rechtsfolgen in verschiedensten Bereichen.

1. Innenleistungen sind nicht steuerbar

Wesentliche Rechtsfolge der umsatzsteuerrechtlichen Organschaft ist nach dem Wortlaut des § 2 Abs. 2 Nr. 2 UStG, dass die Organgesellschaft unselbständiger Teil des Unternehmens des Organträgers wird. Statt zwei Unternehmen gibt es lediglich ein Unternehmen.

Dies hat zur Folge, dass zivilrechtliche Leistungen zwischen den Mitgliedern eines Organkreises nicht steuerbar sind. Diese fehlende Steuerbarkeit der Innenleistungen hat der BFH jüngst bestätigt (vgl. KMLZ Umsatzsteuer Newsletter 31/2024: Der EuGH hat entschieden: Innenumsätze innerhalb der Organschaft sind nicht steuerbar und 56/2024: Organschaft: Neues Steuergestaltungsmodell bei juristischen Personen des öffentlichen Rechts und Non-Profit-Organisationen). Hieraus folgt auch die wesentliche Wirkung der umsatzsteuerrechtlichen Organschaft. Durch diese fehlende Steuerbarkeit der Innenleistungen entstehen wirtschaftliche Vorteile, soweit Beteiligte des Organkreises nicht zur vollen Vorsteuerabzug berechtigt sind (z. B. Banken, Versicherungen, Krankenhäuser und andere im sozialen Bereich tätige Unternehmer).

2. Praktische Folgen der umsatzsteuerrechtlichen Organschaft

In praktischer Hinsicht folgt aus der Annahme der Unternehmenseinheit von Organträger und Organgesellschaft, dass die Organgesellschaft selbst keine Umsatzsteuererklärungen mehr abzugeben hat. Vielmehr erklärt der Organträger in seiner Umsatzsteuererklärung auch die Umsätze mit, welche zivilrechtlich von der Organgesellschaft erbracht wurden. Entsprechend macht der Organträger den Vorsteuerabzug für zivilrechtlich von der Organgesellschaft bezogene Leistungen geltend.

Trotz dessen darf die Organgesellschaft in ihrem eigenen Namen (und unter Verwendung einer eigenen Umsatzsteuer–Identifikationsnummer) Ausgangsrechnungen schreiben. Auch genügt es bei Eingangsrechnungen, dass die Organgesellschaft als Leistungsempfänger genannt ist. Dadurch muss einem fremden Dritten die umsatzsteuerrechtliche Organschaft nicht offenbart werden.

Erbringt die Organgesellschaft innergemeinschaftliche Lieferungen, muss sie diese in einer eigenen ZM angeben. Gibt der Organträger die zivilrechtlich von der Organgesellschaft ausgeführten innergemeinschaftlichen Lieferungen in seiner ZM an, sind diese gemäß § 4 Nr. 1 Buchst. b HS. 2 UStG steuerpflichtig. Dies lässt sich allerdings im Regelfall rückwirkend heilen.

3. Umfang der Organschaft

Verschiedene Unternehmer wie zum Beispiel juristische Personen des öffentlichen Rechts oder auch Holdings können einen unternehmerischen und einen nicht-unternehmerischen Bereich haben. Zuletzt hat der BFH bestätigt, dass auch der nicht-unternehmerische Bereich (z. B. der Hoheitsbereich) eines Organträgers in die umsatzsteuerrechtliche Organschaft einbezogen ist (vgl. KMLZ Umsatzsteuer Newsletter 56/2024: Organschaft: Neues Steuergestaltungsmodell bei juristischen Personen des öffentlichen Rechts und Non-Profit-Organisationen). In der nachfolgenden Grafik symbolisiert daher der rote Kreis (und nicht der blaue) den Organkreis. Das bedeutet, auch Leistungen der Organgesellschaft in den nichtunternehmerischen Bereich des Organträgers unterfallen als Innenleistungen nicht der Umsatzsteuer. Ob dies auch andersherum gilt – also bei Leistungen eines ausschließlich unternehmerisch tätigen Organträgers auch in den nicht-unternehmerischen Bereich einer Organgesellschaft – hat der BFH aber offengelassen.

Zu einem anderen Ergebnis (nämlich der Steuerbarkeit der rot dargestellten Dienstleistungen) dürfte aktuell die Finanzverwaltung gelangen. Sie würde aber eine andere Begründung heranziehen. Sie geht nämlich davon aus, dass der nichtunternehmerische Bereich des Organträgers nicht Teil der umsatzsteuerrechtlichen Organschaft ist. In vorstehendem Schaubild würde der blaue Kreis nach Auffassung der Finanzverwaltung den Organkreis bilden. Da die rot markierten Dienstleistungen diesen Organkreis „verlassen“, sind sie laut Finanzverwaltung steuerbar. Durch ein Berufen auf die Rechtsprechung des BFH können sich daher Steuervorteile insbesondere im Bereich der öffentlichen Hand und der gemeinnützigen Einrichtungen, aber auch bei gemischten Holdings ergeben.

4. Vorsteuerabzug

Beim Vorsteuerabzug ist in einem ersten Schritt eine unmittelbare Zuordnung einer Eingangsleistung zu den Ausgangsleistungen vorzunehmen. Gelingt eine derartige unmittelbare Zuordnung, wirkt sich die umsatzsteuerrechtliche Organschaft darauf nicht aus. Der Vorsteuerabzug bestimmt sich nach der Art der Ausgangsleistung.

In Bezug auf Allgemeinkosten hat die umsatzsteuerrechtliche Organschaft allerdings Auswirkungen auf den Vorsteuerabzug. Dies gilt in Fällen, in denen eine der am Organkreis beteiligten Gesellschaften auch Ausgangsumsätze hat, die nicht zum Vorsteuerabzug berechtigen (z. B. bestimmte steuerfreie Ausgangsumsätze). In diesen Fällen führt die Unternehmenseinheit dazu, dass die Ausgangsumsätze der Organgesellschaft sich auch auf die Vorsteuerquote des Organträgers auswirken und anders herum.

Es ist insoweit im Einzelfall vor allem zu bestimmen, ob für das Gesamtunternehmen eine Vorsteuerquote zu bestimmen ist oder ob für verschiedene Arten von Eingangsleistungen unterschiedliche Vorsteuerquoten Anwendung finden. Hier geht es im Rahmen der vorzunehmenden sachgerechten Schätzung (§ 15 Abs. 4 S. 2 UStG) einiges an Spielraum für den Unternehmer.

5. Unerkannte bestehende Organschaft oder unerkannt entfallene Organschaft

Die umsatzsteuerrechtliche Organschaft tritt ein, wenn ihre Voraussetzungen vorliegen. Eines Antrags, einer Zulassung, einer Mitteilung an das Finanzamt o. ä. bedarf es nicht. Dies kann beispielsweise im Rahmen einer Betriebsprüfung, bei der Insolvenz oder anlässlich einer Überprüfung durch den Unternehmer selbst oder seinen Steuerberater zu Überraschungen führen.

Einerseits ist es denkbar, dass die Voraussetzungen einer gelebten Organschaft nicht vorliegen (unerkannt entfallene Organschaft). Andererseits können die Voraussetzungen einer Organschaft vorliegen, ohne dass die Beteiligten dies mitbekommen haben (unerkannt bestehende Organschaft).

Regelmäßig weniger Auswirkungen ergeben sich aus der unerkannt bestehenden Organschaft. Ausgangsseitig hat die Organgesellschaft in derartigen Fällen ihre Umsätze selbst versteuert. Sie erhält die gezahlten Steuern zzgl. Zinsen erstattet. Der Organträger muss Umsatzsteuer in entsprechender Höhe ebenfalls zzgl. Zinsen abführen. Oftmals entsprechen sich diese Beträge.

Trotz eines offenen Ausweises von Umsatzsteuer für Leistungen zwischen Organträger und Organgesellschaft entsteht insoweit keine Steuer gemäß § 14c UStG. Es handelt sich insoweit nur um unternehmensinternen Buchungsbelege, nicht hingegen Rechnungen im umsatzsteuerrechtlichen Sinn. Es ist aber trotzdem im Einzelfall sorgfältig zu prüfen, ob die vorstehenden Ausführungen auch insoweit zutreffen. Abweichungen hiervon sind durchaus denkbar.

Weitergehende Auswirkungen hat die unerkannt entfallene Organschaft. Insoweit sind regelmäßig Innenleistungen zusätzlich zu versteuern. Auf diese Umsatzsteuerbeträge fallen oftmals Zinsen an. Mangels bisherigem Steuerausweis in den Rechnungen zwischen den Beteiligten am Organkreis entsteht aber kein „rückwirkender“ Vorsteuerabzug. Die „neuen“ Vorsteuerbeträge sind daher nicht zu Gunsten des Unternehmers zu verzinsen.

Generell müssen in derartigen Fällen die Rechtsfolgen umfassend geprüft und die steuerrechtlichen Auswirkungen bei allen am Organkreis Beteiligten berechnet werden. Dies ist regelmäßig ein erheblicher Aufwand, der den Steuerschaden deutlich überwiegen kann. Man kann versuchen, im Dialog mit der Finanzverwaltung eine „Rückabwicklung“ zu vermeiden. Die genaue Kommunikation mit der Finanzverwaltung ist in einem solchen Fall aber genau zu überdenken.

Kontakt