1 Hintergrund

Mit Schreiben vom 14.11.2019 hat das BMF zu § 2b Abs. 3 Nr. 2 UStG Stellung genommen. In dieser Norm geht es um die umsatzsteuerrechtliche Begünstigung von Kooperationen zwischen zwei juristischen Personen des öffentlichen Rechts. Der Gesetzgeber hatte mit Wirkung vom 01.01.2017 diese Norm geschaffen, damit die öffentliche Hand auch in der neuen Welt des § 2b UStG unter bestimmten Voraussetzungen steuerbegünstigt kooperieren kann. Die allermeisten Körperschaften des öffentlichen Rechts haben die sog. Optionsregelung des § 27 Abs. 22 UStG gezogen. Sie wenden die Neuregelung des § 2b UStG erst nach der fünfjährigen Übergangsphase ab dem 01.01.2021 an. Nun, kurz vor dem Stichtag, schränkt die Finanzverwaltung die Möglichkeiten von begünstigten Kooperationen massiv ein.

2 Rückzieher der Finanzverwaltung

Juristische Personen des öffentlichen Rechts gelten unter dem Regelungsregime des § 2b Abs. 1 UStG dann nicht als Unternehmer, wenn sie im Rahmen der öffentlichen Gewalt tätig werden und keine größeren Wettbewerbsverzerrungen drohen. Da der Begriff der „größeren Wettbewerbsverzerrungen“ ein Mysterium bleibt, hatte der Gesetzgeber vier Regelbeispiele in § 2b Abs. 2 und 3 UStG aufgenommen, in denen Wettbewerbsverzerrungen von vornherein ausgeschlossen sind. Die öffentliche Hand wird dann als Nichtunternehmer tätig. Der nationale Gesetzgeber tat sich bei der damaligen Fassung des § 2b Abs. 3 UStG sehr schwer, da die unionsrechtliche Grundlage in Art. 13 MwStSystRL bei Kooperationen keine Ausnahmen kennt. Schließlich griff er in die Trickkiste und fand das Werkzeug des Vergaberechts. Anhand der dort enthaltenen Tatbestandsmerkmale schuf er dann den Ausnahmetatbestand des § 2b Abs. 3 Nr. 2 UStG für begünstigte Kooperationen. Er sah diese Notwendigkeit, denn auch schon bisher wurden die meisten Kooperationen als sog. Beistandsleistungen von der Besteuerung ausgenommen. Doch es dauerte nicht lange und deutsche Bedenkenträger äußerten ihre unionsrechtlichen Zweifel. Dies blieb in Brüssel nicht unbemerkt. Die Europäische Kommission drohte mit einem Vertragsverletzungsverfahren. Um dieses gesichtswahrend abzuwenden, verständigte man sich offenbar darauf, die so mühsam erarbeitete Neuregelung mit einem BMF-Schreiben so einschränkend auszulegen, dass faktisch kein Anwendungsbereich mehr für § 2b Abs. 3 Nr. 2 UStG übrig blieb.

3 Die Neuinterpretation des § 2b Abs. 3 Nr. 2 UStG

Die Vorschrift des § 2b Abs. 3 Nr. 2 UStG wird nunmehr zum Regelbeispiel degradiert. Sofern die Voraussetzungen vorliegen, besteht lediglich eine Vermutung, dass keine größeren Wettbewerbsverzerrungen vorliegen. Nach den Vorgaben des BMF schließt sich dann jedoch ein weiterer Prüfungsschritt an: Es müssen nochmals die Voraussetzungen einer möglichen Wettbewerbsverzerrung des § 2b Abs. 1 S. 2 UStG geprüft werden. Das ganze Spiel hätte man auch abkürzen können, indem man die Vorschrift des § 2b Abs. 3 Nr. 2 UStG ganz gestrichen hätte. Das wäre ehrlicher und sauberer gewesen.

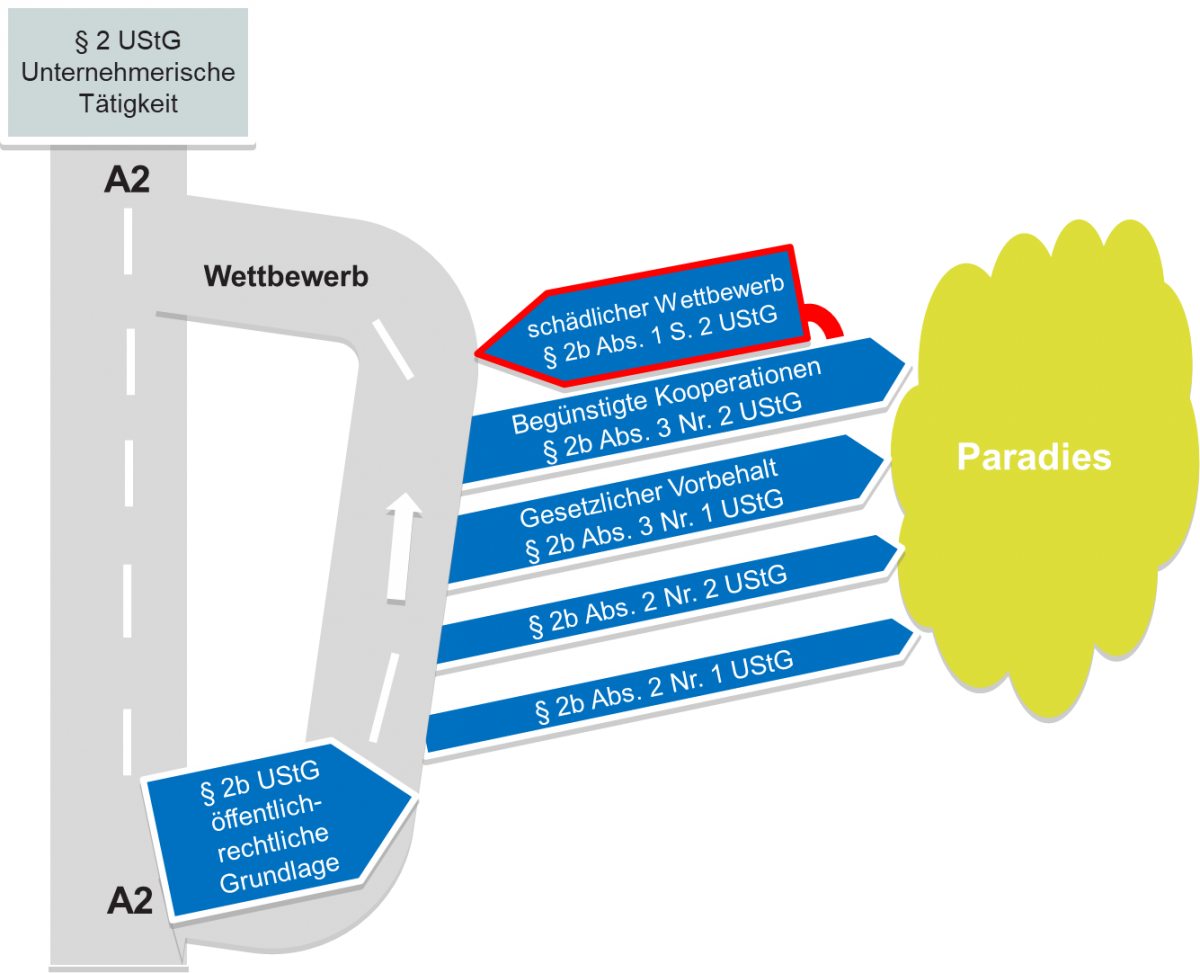

Das neue Prüfungsschema stellt sich bildlich wie folgt dar: Jede juristische Person des öffentlichen Rechts startet zukünftig auf der Autobahn A2 (= § 2 „Normaler“ Unternehmer). Die Ausfahrt zum Paradies des § 2b UStG kann genommen werden, wenn das Entgelt auf öffentlich-rechtlicher Grundlage vereinnahmt wird. Doch der Weg dorthin führt nur über eine der vier Ausfahrten der fehlenden Wettbewerbsverzerrungen. Vorsicht ist zukünftig bei der Ausfahrt des § 2b Abs. 3 Nr. 2 UStG geboten. Hier kann es plötzlich wieder auf die A2 zurückgehen – nämlich bei Vorliegen von schädlichem Wettbewerb.

4 Praxisfolgen

Für die Praxis bedeutet dies, dass bei Kooperationen zukünftig die Keule der Umsatzsteuer mitschwingt. Nur mit einer verbindlichen Auskunft kann der Weg des § 2b Abs. 3 Nr. 2 UStG beschritten werden. Der Wettbewerbsbegriff ist zu diffus, als dass man es rechtssicher bis ins steuerliche Paradies schaffen könnte. Die öffentliche Hand ist in der Praxis ungeheuerlichen Sparzwängen ausgesetzt. Der Bürger erwartet zu Recht, dass teure Doppelstrukturen vermieden werden. Mit dem neuen BMF-Schreiben müssen Kooperationen zukünftig 19 % Umsatzsteuer zusätzlich einsparen. Das wird in der Regel nicht gelingen.

Welche Ausweichmöglichkeiten bieten sich an? Da gibt es zunächst den nahliegenden § 2b Abs. 3 Nr. 1 UStG. Diese Vorschrift greift aber nur, wenn Leistungen erbracht werden, die per Gesetz den juristischen Personen des öffentlichen Rechts vorbehalten sind. Andere Lösungsansätze beginnen bereits beim Leistungsaustausch, indem von einem nicht steuerbaren Aufwandspool ausgegangen wird. Und schließlich ist da noch die Neuregelung des § 4 Nr. 29 UStG, die ab dem 1.1.2020 gelten wird. Aber auch die neue (steuerfreie) Kostengemeinschaft wird in der Praxis häufig nicht funktionieren, da auch dort die Steuerfreiheit verlassen wird, wenn Wettbewerbsverzerrungen drohen. Fazit: Es bleibt nicht viel …

Ansprechpartner