1. Polen

Polen arbeitet an einem Gesetzesentwurf, wonach ein Verzeichnis aller in Polen aktiven Steuerpflichtigen veröffentlicht werden soll. Das Verzeichnis soll neben dem vollständigen Firmennamen und der Adresse auch die USt-IdNr. sowie eine Bankverbindung umfassen. Dies wird zum einen ertragsteuerliche Auswirkungen haben. Denn bei Umsätzen über PLN 15.000,- wird der Betriebsausgabenabzug ausgeschlossen, wenn die Zahlung über ein Konto abgewickelt wird, das nicht in dem Verzeichnis aufgeführt ist. Zudem haftet der Leistungsempfänger für Steuerrückstände des Leistenden, falls bei Umsätzen über PLN 15.000,- von der veröffentlichten Bankverbindung abgewichen wird.

Polen plant auch die Einführung eines Split-Payment-Systems. Die ursprünglich zum 01.01.2018 geplante Einführung wurde aktuell auf den 01.04.2018 verschoben. Der Grund hierfür liegt darin, dass die Banken in Polen aktuell an der Umsetzung der Systemvorgaben arbeiten, wonach der Leistungsempfänger den Umsatzsteuerbetrag auf ein spezielles Steuerkonto des Leistenden einzahlen muss. Die Beträge auf den Steuerkonten stehen den Unternehmen nicht frei zur Verfügung. Die Steuerkonten dürfen lediglich verwendet werden, um die eigene Umsatzsteuerschuld zu begleichen.

2. Rumänien

Die zum 01.01.2018 vorgesehene Einführung des Split-Payment-Systems für sämtliche in Rumänien steuerpflichtigen Umsätze wurde überarbeitet. Nach dem ursprünglichen Plan der rumänischen Regierung hätten Leistungsempfänger ab dem 01.01.2018 den Brutto-Rechnungsbetrag aufteilen müssen. Dabei hätten sie lediglich den Netto-Rechnungsbetrag an den leistenden Unternehmer bezahlen dürfen. Der Umsatzsteuerbetrag wäre auf ein spezielles Steuerkonto des Leistenden einzuzahlen gewesen.

Aufgrund von Protesten aus Wirtschaft und Verbänden wurde der Gesetzesentwurf am 22.09.2017 angepasst. Das Split-Payment-System soll nun ab 01.01.2018 zunächst nur für Umsätze mit öffentlichen Institutionen und staatlichen Behörden greifen. Für Umsätze zwischen nicht-staatlichen Unternehmen soll die Anwendung in 2018 freiwillig bleiben. Eine Ausweitung auf alle steuerpflichtigen Umsätze, wie zunächst bereits ab 2018 angedacht, ist aktuell für den 01.01.2019 geplant.

3. Schweiz

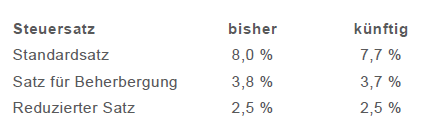

Die derzeit gültigen Mehrwertsteuersätze von 8,0 %, 3,7 % und 2,5 % waren die Folge einer vorübergehenden Mehrwertsteuererhörung zur Finanzierung der Invalidenversicherung. Diese Steuererhöhung endet mit Ablauf des Jahres 2017. Zur Finanzierung der Altersvorsorge sollte die vorübergehende Erhöhung jedoch beibehalten werden. Mit einer Volksabstimmung am 24.09.2017 lehnte die Schweiz die Verlängerung der vorübergehenden Erhöhung jedoch ab. Damit kommt es mit Wirkung ab 01.01.2018 zu folgenden Änderungen der Steuersätze:

4. Ungarn

Mit Schreiben vom 04.10.2017 rügt die EU-Kommission das in Ungarn zum 01.01.2015 eingeführte EKAER-System. Dabei handelt es sich um ein elektronisches System zur Kontrolle von Warentransporten auf öffentlichen Straßen. Seit Einführung des EKAER-Systems müssen Unternehmen detaillierte Angaben zu den transportierten Waren sowie zu dem Transportmittel machen.

Nach Auffassung der EU-Kommission schränkt das EKAER-System den grenzüberschreitenden Warenhandel ein. Dabei sieht die EU-Kommission einen Verstoß gegen die Mehrwertsteuer-Systemrichtlinie sowie gegen die Warenverkehrsfreiheit innerhalb der EU.

Die EU-Kommission hat Ungarn eine zweiwöchige Frist gesetzt, um die entsprechenden Vorkehrungen zu treffen. Andernfalls wird sich die EU-Kommission mit einer offiziellen Stellungnahme an die ungarische Regierung wenden.

5. Deutschland

Ebenfalls mit Schreiben vom 04.10.2017 rügt die EU-Kommission die deutsche Umsetzung der europarechtlichen Vorgaben zum Vorsteuervergütungsverfahren. Beantragt ein deutscher Unternehmer die Erstattung von Vorsteuerbeträgen im EU-Ausland, besteht die Gefahr, dass der Vorsteuerabzug verloren geht. Der Ursache hierfür ist, dass die deutsche Finanzverwaltung Fehlermeldungen des Erstattungsstaates nicht an den Antragsteller weitergibt. Nach Ansicht der EU-Kommission verstößt Deutschland damit sowohl gegen die Vorgaben der Mehrwertsteuer-Systemrichtlinie und der unmittelbar anzuwendenden EU-Verordnung 282/2011 als auch gegen die Vorschriften zur Verwaltungszusammenarbeit der einzelnen Mitgliedstaaten.

Die EU-Kommission hat Deutschland eine zweiwöchige Frist gesetzt, um die entsprechenden Vorkehrungen zu treffen. Andernfalls wird sich die EU-Kommission mit einer offiziellen Stellungnahme an die Bundesregierung wenden.

Ansprechpartner

Länderinfo

Die unterschiedlichen Steuersätze und Rechnungshinweise der europäischen Länder übersichtlich zusammengetragen.