Bildungsleistungen in der Umsatzsteuer

Unternehmer, die Bildungsleistungen erbringen, sind mit mehreren unterschiedlichen umsatzsteuerlichen Fragen konfrontiert. Es gelten für Bildungsleistungen unterschiedliche Normen zur Umsatzsteuerbefreiung sowie zur Bestimmung des Leistungsorts. Zudem benötigen gewerbliche Bildungsanbieter eine Bescheinigung einer bestimmten Landesbehörde, um ihre Leistungen umsatzsteuerfrei abzurechnen. Eine besondere Komplexität ergibt sich, wenn die Leistungen elektronisch bzw. online erbracht werden und/oder unter das Fernunterrichtsschutzgesetz fallen. Nachdem es gesetzgeberisch lange Zeit eher ruhig war, hat die gesetzliche Neuregelung zum 01.01.2025 die gesamte Bildungsbranche bewegt.

Bei einem Bildungsangebot sind u. a. folgende Fragen relevant:

Liegt inhaltlich eine Bildungsleistung vor?

Wer ist der Bildungsanbieter und verfügt dieser über die notwendige landesbehördliche Bescheinigung?

Unterliegt die Leistung der Zulassungspflicht nach dem Fernunterrichtsschutzgesetz?

Wird die Leistung rein digital erbracht (z. B. per App) oder werden aufgezeichnete Inhalte vermittelt?

Wo befindet sich der Leistungsort?

Reformen ab 01.01.2025

Das Jahressteuergesetz 2024 (JStG 2024) hat die Umsatzsteuerbefreiung für Bildungsleistungen nach § 4 Nr. 21 UStG reformiert. Die Neuregelung orientiert sich eng am Unionsrecht (Art. 132 Abs. 1 Buchst. i und j MwStSystRL). Steuerfrei sind Leistungen durch öffentliche oder private Einrichtungen sowie Unterricht durch Privatlehrer in eigener Person. Privatrechtliche Einrichtungen mit Gewinnorientierung benötigen weiterhin eine landesbehördliche Bescheinigung. Vor dem 01.01.2025 erteilte Bescheinigungen gelten nach Ansicht der Finanzverwaltung weiter. Neue Bescheinigungen müssen allerdings den aktuellen Gesetzeswortlaut beinhalten.

Was ist eine begünstigte Bildungsleistung?

Begünstigte Bildungsleistungen sind solche, die sich unmittelbar beziehen auf: Schul- und Hochschulunterricht, Ausbildung, Fortbildung oder berufliche Umschulung. Dabei dürfen die Leistungen allerdings nicht bloßen Freizeitzwecken dienen, um befreit zu sein.

Schul- und Hochschulunterricht

Der Begriff Schul- und Hochschulunterricht folgt der sehr strengen EuGH-Rechtsprechung. Spezialisierter Unterricht ist nicht befreit. „Zu speziell“ für die Befreiung ist eine Leistung bereits dann, wenn sie zwar auch in staatlichen Schulen unterrichtet wird, die Einrichtung aber lediglich eine einzige Leistung anbietet und kein breites Spektrum an Stoffen. Dies gilt selbst dann – dies wurde für Schwimmunterricht entschieden – wenn die Inhalte von Allgemeininteresse sind. Als Schul- und Hochschulunterricht kann zumindest noch Nachhilfe und Hausaufgabenbetreuung angesehen werden.

Ausbildung und berufliche Umschulung

Ausbildung und berufliche Umschulung vermitteln Fähigkeiten für einen Beruf. Dazu gehören geregelte Ausbildungen oder Vorbereitung auf Prüfungen, wie sie in Musikschulen, Tanzschulen, Ballettschulen oder im künstlerischen Bereich erbracht werden. Berufliche Bezüge können sich ebenso ergeben bei Reitunterricht / Reitschulen und Tennisunterricht / Tennisschulen sowie Sprachschulen, etc.

Fortbildung

Fortbildung stärkt Fähigkeiten in einem bereits ausgeübten Beruf und fördert berufliche Kompetenzen.

Keine Freizeitzwecke

Angebote, die Freizeitzwecken dienen, sind von der Umsatzsteuerbefreiung ausgeschlossen. Die Abgrenzung hängt vom Einzelfall ab. Themen und Teilnehmerkreis spielen eine entscheidende Rolle.

Wie kann die Steuerbefreiung in der Praxis begründet werden?

Die verschärfte Rechtsprechung gilt nur für „Schul- und Hochschulunterricht“. Die Dienstleistungen der Ausbildung, Fortbildung oder beruflichen Umschulung sind deutlich weiter zu fassen. Sie umfassen Schulungsmaßnahmen mit direktem beruflichen Bezug sowie – und dies ist das Einfallstor – jegliche Schulungsmaßnahme, die dem Erwerb oder der Erhaltung beruflicher Kenntnisse dient. Die Dauer der Maßnahme spielt dabei keine Rolle. Auch einzelne Kurse und Vorträge können befreit werden.

Oftmals kann eine Umsatzsteuerbefreiung der Kurse nur erreicht werden, wenn ein Bezug zu einer beruflichen Nutzung erreicht werden kann. Bereiten Kurse nach ihrer Konzeption z. B. auf eine universitäre Aufnahmeprüfung vor, kann die Befreiung gewährt werden. Wichtig wird hier ein sogenanntes Bildungskonzept. Liegt ein solches vor, können alle Teile (die ganze Kursabfolge) befreit werden. Bei Musikschulen etwa kann auch der „Musikgarten für Kinder ab 3 Jahren“ befreit werden, wenn der Anbieter über ein Gesamtkonzept verfügt, das auf die Aufnahmeprüfung der staatlichen Musikhochschule ausgelegt ist. Dies gilt gleichermaßen auch für Tennisschulen, Reitschulen, Tanzschulen, Ballettschulen, etc.

Wer ist Bildungsanbieter?

Bildungsanbieter können verschiedene Rechtsformen haben. Der Begriff Einrichtung im Sinne des § 4 Nr. 21 Satz 1 Buchst. a UStG ist rechtsformneutral und erfasst Anbieter sowohl mit wie auch ohne systematische Gewinnerzielungsabsicht. Öffentliche Einrichtungen sind Schulen und Hochschulen in öffentlicher Trägerschaft. Diesen gleichgestellt sind zunächst die nicht-öffentlichen Einrichtungen mit vergleichbarer Zielsetzung und staatlicher Anerkennung, wie z. B. Ersatz- und Ergänzungsschulen sowie Hochschulen im Sinne der Landeshochschulgesetze. Daneben ist der große Sektor der privatrechtlichen Bildungsanbieter begünstigt, wie z. B. Nachhilfeinstitute, Tanz- und Musikschulen, sowie die diversen Aus- und Fortbildungsstätten.

Beispiel:

Ein selbständiger Dozent unterrichtet in Präsenz Teilnehmer und erhält dafür vom Veranstalter eine Vergütung Die Teilnehmer haben mit dem Veranstalter einen Vertrag über die Unterrichtsleistungen abgeschlossen und bezahlen direkt an den Veranstalter einen Teilnehmerbetrag.

Im Beispielsfall ist der Veranstalter der Träger der Bildungsmaßnahme. Sofern er keine Gewinnerzielungsabsicht hat, kann er nach § 4 Nr. 22 Buchst. a UStG steuerfrei abrechnen. Strebt der Veranstalter nach Gewinnen – wie es bei privatrechtlichen Anbietern zuallermeist der Fall ist – kann er (nur) gemäß § 4 Nr. 21 Buchst. a Doppelbuchst. bb UStG steuerfrei abrechnen. Voraussetzung für die Anwendung von § 4 Nr. 21 Buchst. a Doppelbuchst. bb UStG ist das Vorliegen einer landesbehördlichen Bescheinigung.

Der Dozent im Beispielsfall ist nicht Träger der Bildungsmaßnahme. Er agiert als Subunternehmer für den Veranstalter. Er kann einzig unter den Voraussetzungen des § 4 Nr. 21 Buchst. b Doppelbuchst. bb UStG steuerfrei abrechnen. Dies bedeutet, dass der Veranstalter, d.h. der Auftraggeber des Dozenten, über die landesbehördliche Bescheinigung verfügen muss.

Besonderheiten bei Online-Bildungsangeboten

In der heutigen Zeit werden Bildungsleistungen sehr häufig auch online angeboten. „Online-Angebot“ ist dabei ein Begriff für sämtliche Formate, bei denen Inhalte über das Internet bereitgestellt werden. Darunter fallen z. B.

Bildungs-Apps

Online-Vorträge/ Kurse, die live stattfinden

Online-Vorträge/ Kurse, die live stattfinden, bei denen eine Aufzeichnung des Vortrages gewährt wird

Online-Vorträge / Kurse, die ausschließlich als Aufzeichnung bereitgestellt werden

Nach Ansicht der Finanzverwaltung sind Bildungsleistungen von der Steuerbefreiung ausgeschlossen, wenn sie aufgezeichnet werden oder rein elektronisch erbracht werden. Dies gilt sowohl für Apps, Online-Vorträge/ Kurse, die live stattfinden, bei denen eine Aufzeichnung des Vortrages gewährt wird, sowie für Online-Vorträge / Kurse, die ausschließlich als Aufzeichnung bereitgestellt werden.

Die Steuerpflicht für Online-Bildungsangebote gilt selbst dann, wenn der Anbieter über eine Bescheinigung der zuständigen Landesbehörde verfügt.

Welche Rolle spielt das Fernunterrichtsschutzgesetz?

Bildungsanbieter, die nicht ausschließlich in Präsenz agieren, müssen sich zudem mit dem Fernunterrichtsschutzgesetz (FernUSG) befassen.

Fernunterricht im Sinne dieses Gesetzes ist die:

auf vertraglicher Grundlage erfolgende

entgeltliche Vermittlung von Kenntnissen und Fähigkeiten

bei der Lehrende und der Lernende ausschließlich oder überwiegend räumlich getrennt sind und

der Lehrende oder sein Beauftragter den Lernerfolg überwachen.

Bereits die Frage, was unter einer ausschließlichen oder überwiegenden räumlichen Trennung zu verstehen ist, ist im Einzelnen hochumstritten. Eine FernUSG-Zulassungspflicht kann auch bei live-Kursen gegeben sein, wenn diese aufgezeichnet werden.

Neben Fragen der generellen Anwendung des FernUSG ist für Zwecke der Umsatzsteuer wesentlich, dass bei einer Zulassungspflicht nach dem FernUSG die Zentralstelle für Fernunterricht (ZFU) in Köln die zuständige Landesbehörde i.S.d. § 4 Nr. 21 UStG. Diese erteilt nach Zulassung der einzelnen Kurse eine entsprechende Bescheinigung. Bescheinigungen anderer Landesbehörden sind materiell-rechtlich unbedeutend. Dies führt zu Problemen, wenn die Zulassungspflicht nach dem FernUSG durch den Anbieter nicht erkannt wurde.

Auch zivilrechtlich gilt es die strengen Vorgaben des FernUSG zu beachten. Denn Verträge aus der Vergangenheit, die ohne notwendige Zulassung abgeschlossen wurden, sind allesamt nichtig (§ 7 Abs. 1 FernUSG). In diesen Fällen droht eine zivilrechtliche Rückabwicklung der Verträge und damit die Rückzahlung der Kursgebühren an die Kunden.

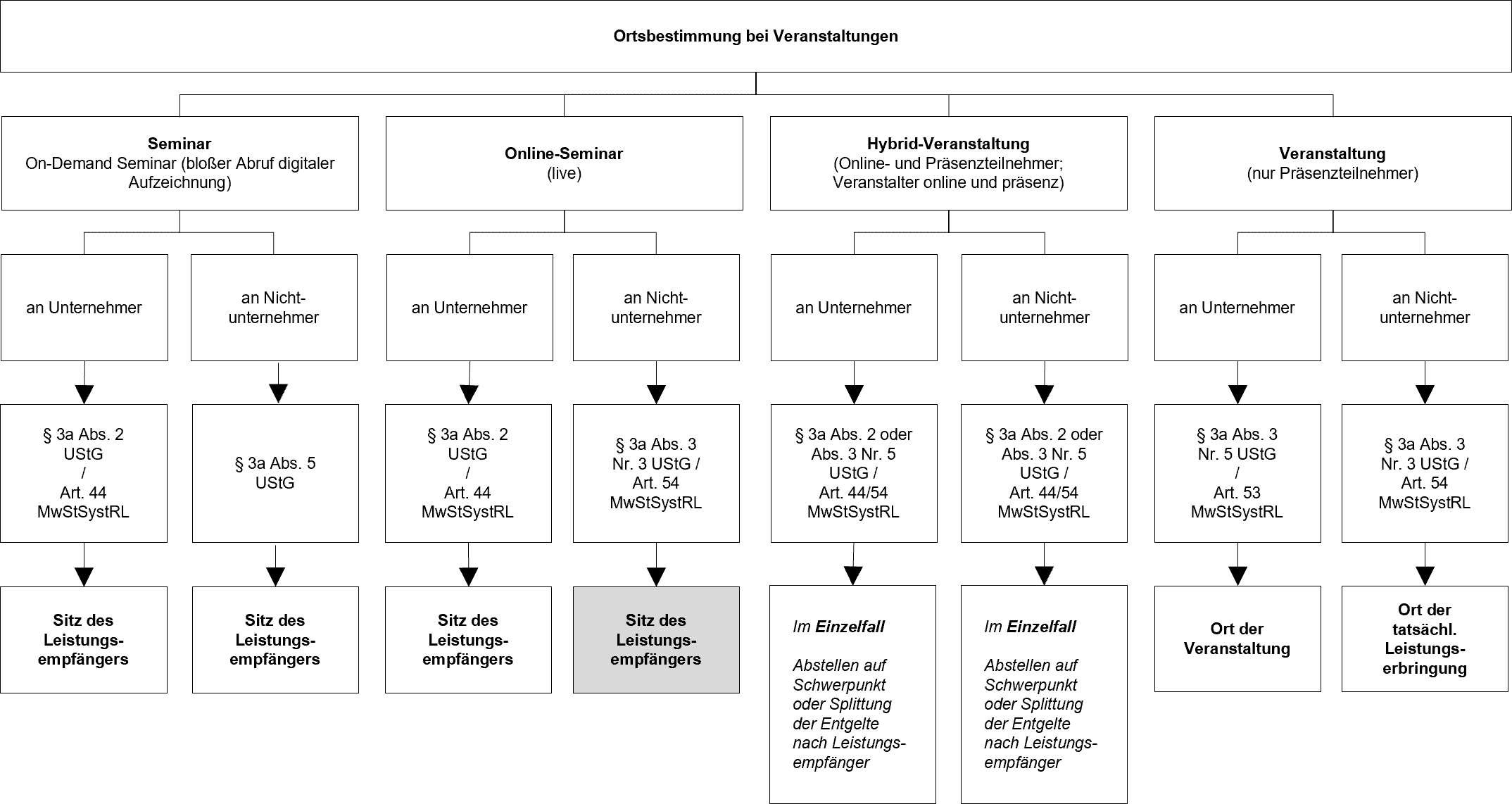

Wie wird der Leistungsort bestimmt?

Kontakt