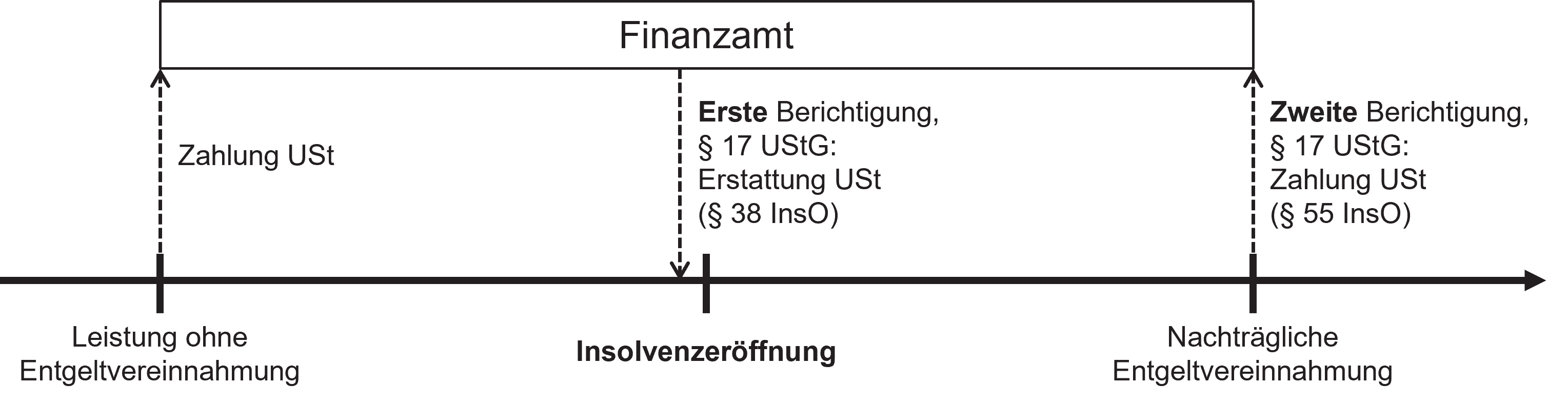

1 Hintergrund: Doppelberichtigung

Die sog. Doppelberichtigung ist eine von der Rechtsprechung entwickelte Hilfsmaßnahme, welche die Umsatzbesteuerung für insolvente Steuerpflichtige einem nichtinsolventen Steuerpflichten rechtlich und auch möglichst wirtschaftlich gleichstellt. Sie trägt dem Umstand Rechnung, dass bei der Sollbesteuerung die Umsatzsteuer bereits mit Ausführung der Leistung entsteht, während das Entgelt häufig erst später vereinnahmt wird. Erbringt ein Unternehmer eine Leistung vor Eröffnung des Insolvenzverfahrens, wird die Entgeltforderung mit der Verfahrenseröffnung zunächst uneinbringlich. Aus diesem Grund ist die Umsatzsteuer nach § 17 UStG zu mindern. Diese erste Berichtigung wirkt zugunsten des vorinsolvenzlichen Vermögensbereichs i. S. d. § 38 InsO. Wird das Entgelt für dieselbe Leistung nach Insolvenzeröffnung tatsächlich vereinnahmt, entfällt der Grund für diese Minderung. Deshalb ist § 17 UStG ein zweites Mal anzuwenden. Die Umsatzsteuer entsteht nun als Masseverbindlichkeit und wirkt zulasten der Masse i. S. d. § 55 InsO. Für ein und denselben Umsatz kommt es somit grundsätzlich zu einer doppelten Berichtigung nach § 17 UStG einmal vermögensmehrend, das andere Mal vermögensmindernd.

2 Sachverhalt

Die Klägerin, eine GmbH, erbrachte im Zeitraum vom 01.01.2019 bis zur Eröffnung des Insolvenzverfahrens am 17.11.2019 steuerpflichtige Leistungen. Das Entgelt hierfür floss ihr erst nach Eröffnung der Insolvenz in Eigenverwaltung zu. Für diese Umsätze meldete sie die Umsatzsteuer zunächst zutreffend nach den Grundsätzen der Sollbesteuerung an und führte diese ans Finanzamt ab. Die Klägerin nahm vor Insolvenzeröffnung jedoch keine (erste) Berichtigung wegen Uneinbringlichkeit der Forderungen gemäß § 17 UStG zugunsten des Insolvenzbereichs (§ 38 InsO) vor. Das Finanzamt meldete deshalb die nach seiner Ansicht bestehenden Steuerforderungen zum Insolvenzplan an. Nachdem der Klägerin die Entgelte für die vorinsolvenzlich erbrachten Leistungen nach Insolvenzeröffnung tatsächlich zuflossen, behandelte der Sachwalter die darauf entfallende Umsatzsteuer als Masseverbindlichkeit (zweite Berichtigung, § 55 InsO). Den Antrag der Klägerin, die unterlassene erste Berichtigung rückwirkend für den vorinsolvenzrechtlichen Zeitraum durchzuführen, lehnte das Finanzamt ab. Die Umsatzsteuer sei bereits rechtskräftig im Insolvenzplan festgestellt. Im Ergebnis wurde daher lediglich die zweite Berichtigung wegen der nach Insolvenzeröffnung erfolgten Entgeltvereinnahmung zulasten der Masse vorgenommen, ohne dass es durch eine erste Berichtigung zu einer Entlastung des vorinsolvenzlichen Vermögensbereichs gekommen wäre. Über die Rechtmäßigkeit der zweiten Berichtigung ohne korrelierende erste Berichtigung hatte der BFH zu entscheiden.

3 Entscheidung des BFH

Der BFH bejaht in seinem Urteil vom 18.12.2025 (V R 34/23) die zweite Berichtigung bei Entgeltvereinnahmung, unabhängig davon, ob zuvor eine erste Berichtigung wegen Uneinbringlichkeit vorgenommen wurde. Steuerrechtliche Feststellungen aus dem vorinsolvenzrechtlichen Zeitraum entfalten nach Insolvenzeröffnung mangels gesetzlicher Grundlage keine Bindungswirkung (kein Grundlagenbescheid); auch die Regelungen zum Insolvenzplanverfahren begründen keine solche Wirkung. Vor und insolvenzlicher Zeitraum sind vielmehr umsatzsteuerlich strikt getrennt zu beurteilen (Abschnittsbesteuerung). Andernfalls könnte der Steuerpflichtige durch das Unterlassen der ersten Berichtigung die zwingende zweite Berichtigung umgehen. Einer unzulässigen Doppelbesteuerung lässt sich allenfalls durch Rechtsbehelfs oder Billigkeitsmaßnahmen im vorinsolvenzlichen Zeitraum begegnen; dieser war hier jedoch nicht streitgegenständlich.

4 Auswirkungen für die Praxis

Die Entscheidung des BFH verdeutlicht, wie entscheidend es für Steuerpflichtige sowie Insolvenz‑ und Sachwalter ist, bei Zahlungsunfähigkeit frühzeitig Sachverhalte zu identifizieren, die eine erste Berichtigung rechtfertigen. Entgelte für vor Insolvenzeröffnung erbrachte Leistungen gelten kraft Gesetzes als uneinbringlich (§ 17 Abs. 2 UStG). Dies stellt einen zwingenden Minderungsgrund dar, der die Umsatzsteuer reduziert und den Insolvenzbereich nach § 38 InsO entlastet. Unterbleibt dies, droht eine doppelte Besteuerung, indem eine zweite Berichtigung zulasten der Insolvenzmasse erfolgt, ohne dass eine entlastende erste Berichtigung vorausgegangen wäre. In Zweifelsfällen sollten Insolvenzverwalter und Sachwalter mit steuer- und insolvenzrechtlichen Mitteln die Tabellenanmeldung des Finanzamts angreifen, bevor sie rechtkräftig wird. So bleibt der Weg für die erste Berichtigung offen. Zudem zeigt der BFH einen weiteren praxisrelevanten Ansatz auf: Selbst bei rechtskräftiger Festsetzung im vorinsolvenzrechtlichen Bereich, ist eine doppelte Umsatzsteuerbelastung nicht zwangsläufig. Die fehlende erste Berichtigung kann ggf. in einem diesbezüglichen Billigkeitsverfahren überprüft werden. Es gilt dabei zu eruieren, ob der Steuerpflichtige/Insolvenzverwalter/Sachwalter die Unterlassung zu vertreten hat oder ob deren Versagung unbillig wäre. Aus Sicht des BFH ist dabei bedeutsam, ob die Informationen zur ersten Berichtigung aus der Informations- und Tätigkeitssphäre des Steuerpflichtigen/Insolvenzverwalters/Sachwalters stammt und inwieweit eine erste Berichtigung im Schätzungswege angezeigt gewesen wäre.

Ansprechpartner