1 Sachverhalt

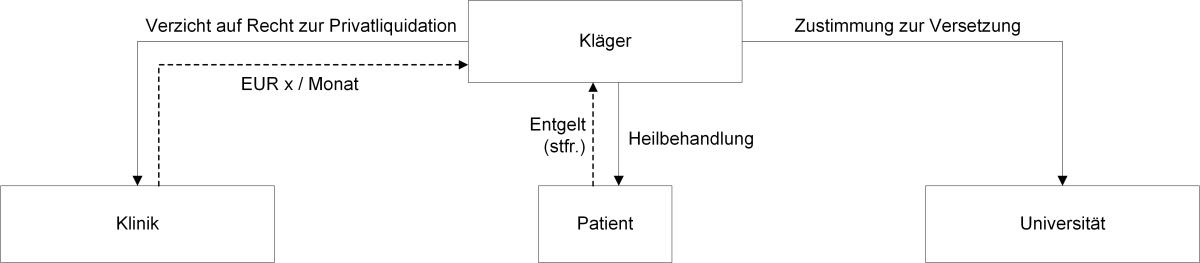

Der Kläger war Professor der Medizin an einer Universität. Er war zudem Direktor an einer Klinik. Als Direktor der Klinik war er berechtigt, ambulante und stationäre Privatpatienten und Selbstzahler im eigenen Namen zu behandeln und diese Behandlungen selbst gegenüber den Patienten abzurechnen. Die Einnahmen aus der Privatliquidation behandelten Kläger und Finanzamt als Einkünfte aus freiberuflicher Tätigkeit und umsatzsteuerfreie Umsätze aus ärztlichen Heilbehandlungen.

Im Rahmen einer Umstrukturierung schloss der Kläger mit der Universität und der Klinik einen dreiseitigen Vertrag ab. Darin verzichtete der Kläger auf die Leitung der Klinik und das Recht zur Privatliquidation. Er stimmte zu, von der Universität in einen anderen Forschungsbereich ohne Lehrverpflichtung versetzt zu werden. Die Klinik zahlte nach dieser Vereinbarung als „Ausgleich für den Verzicht auf das Recht zur Privatliquidation und sämtlicher sonstiger aufgrund dieser Vereinbarung entstehender finanzieller Nachteile“ einen monatlichen Betrag an den Kläger.

2 Urteil des BFH vom 30.06.2022 – V R 36/20

Das Finanzgericht war noch davon ausgegangen, dass der Rechtsverzicht durch den Kläger nicht „im Rahmen seines Unternehmens“ erfolgte. Vielmehr sei der Verzicht aufgrund eines Zusammenhangs mit der Zustimmung zur Versetzung überwiegend beamtenrechtlich veranlasst. Anders sah dies der BFH. Bei der Zahlung des Klinikums handelt es sich laut BFH einzig um ein Entgelt für den Verzicht auf das Recht zur Privatliquidation. Insoweit liege keine beamtenrechtliche Veranlassung vor. Der Verzicht auf die Klinikleitung werde durch die monatliche Zahlung nicht abgegolten. Aufgrund eines Verstoßes gegen Denkgesetze sah der BFH sich an die gegenteiligen tatsächlichen Feststellungen des Finanzgerichts nicht gebunden. Aus Sicht des BFH kommt es der Klinik als Zahlerin der Abfindung vor allem auf die Liquidationsbefugnis gegenüber dem Patienten an. Genau aus diesem Grund erfolgte die Zahlung auch nach dem Vertragswortlaut. Andere finanzielle Nachteile des Klägers, welche die Vereinbarung aufführte, erkannte der BFH nicht. Wenn die Klinik bei einer derartigen Interessenlage etwas bezahlt, besteht zwischen dem Verzicht auf das Recht zur Privatliquidation und der Zahlung ein unmittelbarer Zusammenhang. Durch diesen unmittelbaren Zusammenhang liegt auch kein echter Schadensersatz vor.

Dieser Umsatz in Form des Verzichts ist nicht steuerfrei. Bei dem Verzicht handelt es sich um keine Heilbehandlung i. S. v. § 4 Nr. 14 UStG. Durch den Verzicht kommt es zu keiner Behandlung einer Krankheit. Auch auf Grundlage der bisherigen Rechtsprechung des BFH zum sog. „actus contrarius“ ergibt sich die Steuerbefreiung nicht. Nach dieser Rechtsprechung ist z. B. der entgeltliche Verzicht des Mieters auf die Fortsetzung des Mietverhältnisses spiegelbildlich zur steuerfreien Vermietung ebenfalls steuerfrei. Hiervon grenzt der BFH den vorliegenden Fall aber ab. Der actus contrarius erfolgte in den bisher entschiedenen Konstellationen jeweils im selben Zwei-Personen-Verhältnis wie der steuerfreie Umsatz (also zwischen Mieter und Vermieter). Vorliegend erfolgten die steuerfreien Umsätze und der Verzicht hingegen in unterschiedlichen Verhältnissen. Die Heilbehandlungen erbrachte der Kläger an die Privatpatienten, der Verzicht wurde zwischen Kläger und Klinik vereinbart.

3 Praxisfolgen

Aus dem BFH-Urteil lassen sich zwei Schlussfolgerungen ziehen, welche über den Einzelfall hinaus von Interesse sind. Einerseits äußert sich das BFH-Urteil zu den Leistungsbeziehungen bei dreiseitigen Verträgen. Um eine umsatzsteuerrechtlich korrekte Behandlung vornehmen zu können, sind Leistender, Leistungsempfänger und Leistungsinhalt zu bestimmen. Insoweit ist zu ergründen, wie sich die Interessenlage darstellt und wer welche Vorteile erhält. Wenn auf Grundlage dieser Auslegung der Leistende (hier der Kläger) ein Interesse an der Zahlung gerade im Hinblick auf die Leistung (hier den Verzicht auf das Recht zur Privatliquidation) hat, besteht zwischen Zahlung und Leistung ein unmittelbarer Zusammenhang. Auch wenn der Leistende der dritten Vertragspartei im Rahmen des dreiseitigen Vertrags ebenfalls eine Leistung verschafft (hier Zustimmung zur Versetzung), durchbricht dies den entstandenen unmittelbaren Zusammenhang zwischen Zahlung und Leistung nicht. Insoweit liegt das Urteil auf einer Linie mit entsprechenden Entscheidungen zum Recht auf Vorsteuerabzug.

Andererseits konkretisiert der BFH allgemeingültig, unter welchen Voraussetzungen ein Verzicht als actus contrarius die Steuerfreiheit der eigentlichen Leistung teilt oder eben nicht. So stellt der BFH klar, dass der Verzicht zwischen den gleichen Personen erfolgen muss wie die eigentliche Leistung. Für dieses Ergebnis spricht auch noch ein weiterer, vom BFH selbst nicht erwähnter Aspekt, der sich aber ebenfalls aus dem Drei-Personen-Verhältnis ergibt: So nimmt vorliegend den möglichen actus contrarius (Verzicht) derjenige vor, der auch die steuerfreien Leistungen (Heilbehandlungen) erbracht hat. In den bisher entschiedenen Fallkonstellationen hatte immer der Leistungsempfänger den actus contrarius vorgenommen.

Ansprechpartner:

Dr. Michael Rust

Rechtsanwalt, Fachanwalt für Steuerrecht

Tel.: +49 89 217501274

michael.rust@kmlz.de

Stand: 23.11.2022