2. BMF: Personengesellschaften als Organgesellschaften

Das BMF hat sich mit Schreiben vom 26.5.2017 auf die Seite des V. Senats geschlagen. Die entscheidende Passage in dem neuen Abs. 5a des Abschn. 2.8. UStAE lautet:

„(5a) Die finanzielle Eingliederung einer Personengesellschaft setzt voraus, dass Gesellschafter der Personengesellschaft neben dem Organträger nur Personen sind, die nach § 2 Abs. 2 Nr. 2 UStG in das Unternehmen des Organträgers finanziell eingegliedert sind, so dass die erforderliche Durchgriffsmöglichkeit selbst bei der stets möglichen Anwendung des Einstimmigkeitsprinzips gewährleistet ist. Für die nach Satz 1 notwendige Beteiligung des Organträgers sind mittelbare Beteiligungen ausreichend.“

Danach sind Personengesellschaften finanziell in das Unternehmen des Organträgers eingegliedert, wenn dieser sämtliche Gesellschaftsanteile der Personengesellschaft unmittelbar oder mittelbar hält. Unerheblich ist, ob es sich um eine GmbH & Co. KG, eine OHG oder eine GbR handelt. Jede Art von Personengesellschaft kann Organgesellschaft sein.

3. BMF: Klarstellungen zu organisatorischer Eingliederung

Positiv ist, dass das BMF an seiner bisherigen 3-Stufen-Theorie festhält. Danach ist eine organisatorische Eingliederung auch dann möglich, wenn keine Personenidentität der Geschäftsführer besteht. Im Falle eines personenfremden Geschäftsführers sind institutionell abgesicherte Eingriffsmaßnahmen erforderlich. Das BMF erachtet es mit Hinweis auf das erfreuliche Urteil des XI. Senats vom 12.10.2016 (vgl. KMLZ Newsletter 04/2017) für die organisatorische Eingliederung für ausreichend, wenn der Organträger durch schriftlich fixierte Vereinbarungen (z. B. Geschäftsführerordnung, Konzernrichtlinie, Anstellungsvertrag) in der Lage ist, gegenüber Dritten seine Entscheidungsbefugnis nachzuweisen und den Geschäftsführer der Organgesellschaft bei Verstößen gegen die Anweisungen des Organträgers haftbar zu machen.

4. BMF: Übergangsregelung bis zum 31.12.2018

Das BMF gewährt den Unternehmern Aufschub zur Umsetzung bis zum 31.12.2018. Dies ist sehr zu begrüßen, da auf Unternehmen viel Arbeit zukommt.

Interessant ist, dass das BMF eine frühere Anwendung nicht beanstandet, wenn sich die am Organkreis Beteiligten bei der Beurteilung des Umfangs der umsatzsteuerrechtlichen Organschaft übereinstimmend auf die entsprechenden Regelungen des o. g. BMF-Schreibens berufen. Eine lediglich einzelumsatzbezogene Berufung ist jedoch nicht möglich. Ein Berufungsrecht besteht auch nur, soweit sämtliche betroffenen Steuerfestsetzungen des Organträgers und der neuen Organgesellschaft noch änderbar sind. Ob die vom BMF genannten Einschränkungen (insbesondere dass sich beide Beteiligten auf die Organschaft berufen müssen) rechtmäßig sind, bleibt offen. Hier ergeben sich möglicherweise Gestaltungsspielräume für die Vergangenheit.

5. Empfehlungen für die Praxis

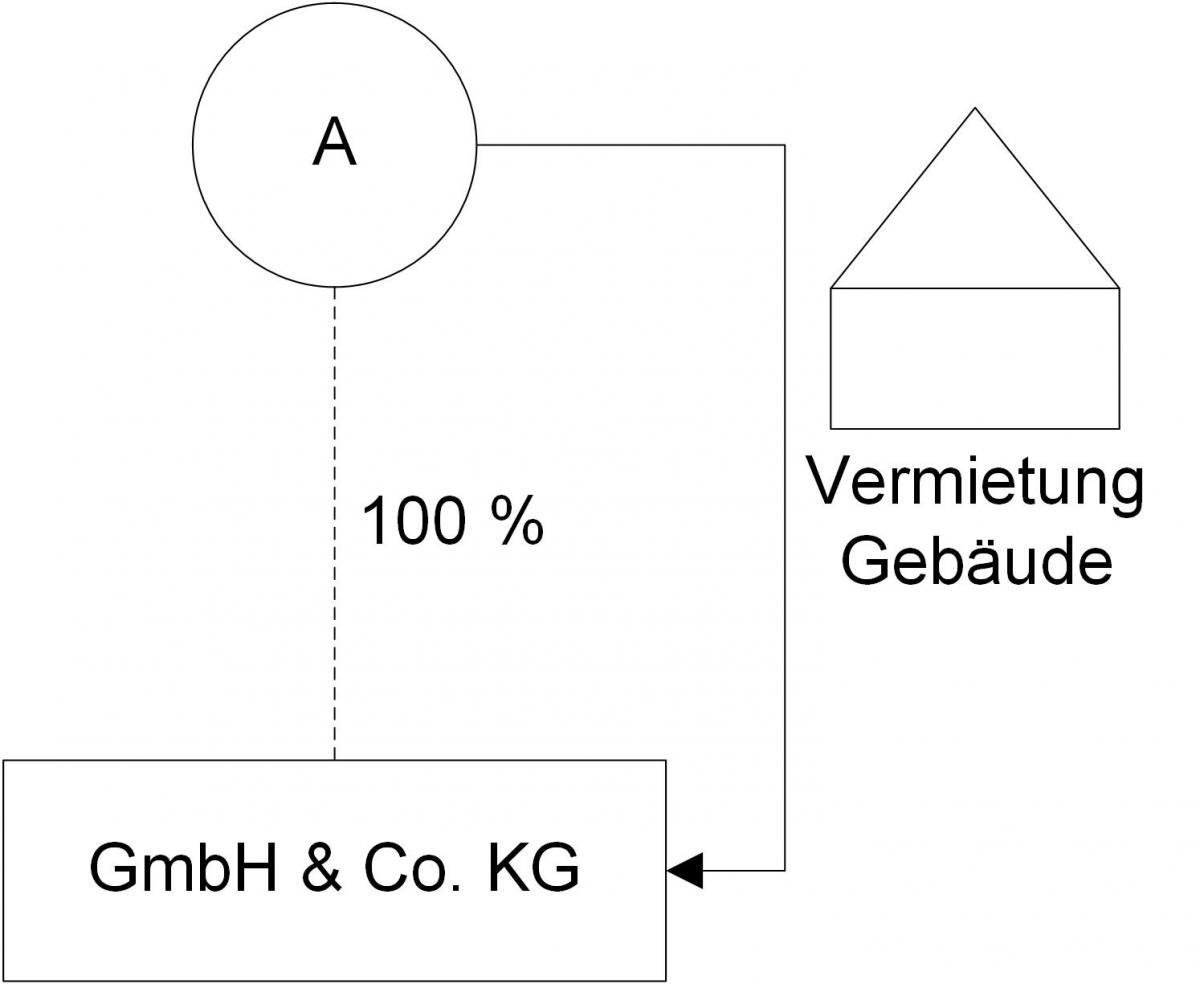

Da die nationale Organschaftsregelung (leider!) kein Antrags- oder Feststellungsverfahren vorsieht, müssen Steuerpflichtige nun ein Organschaftsscreening vornehmen. Sie müssen prüfen, ob die Personengesellschaft ab dem 01.01.2019 zum Organkreis gehört oder nicht. Viele Steuerpflichtige haben in der Vergangenheit bewusst die Rechtsform der Personengesellschaft gewählt, um eine Organschaft zu vermeiden. Denn eines ist klar: Durch die umsatzsteuerrechtliche Organschaft wird das Umsatzsteuer-Risiko auf den Organträger abgewälzt. Er ist der Steuerschuldner. Dies kann vor allem dann zum Problem werden, wenn der Organträger eine natürliche Person ist, wie z. B. in dem typischen Fall einer Einmann-GmbH & Co. KG, in der der Gesellschafter das Betriebsgebäude an die GmbH & Co. KG vermietet. Zukünftig würde eine Organschaft entstehen.

Um das Zustandekommen einer Organschaft zu verhindern, müsste nun ein Dritter Gesellschaftsanteile an der GmbH & Co. KG übernehmen. Ein anderer Ausweg wäre, durch Bestellung eines weiteren Geschäftsführers das Merkmal der organisatorischen Eingliederung zu zerstören.

Ansprechpartner:

Prof. Dr. Thomas Küffner

Rechtsanwalt, Fachanwalt für Steuerrecht,

Steuerberater, Wirtschaftsprüfer

Tel.: +49 89 217501230

thomas.kueffner@kmlz.de

Stand: 01.06.2017